Номер гтд в счете-фактуре при перепродаже

Содержание:

- ГТД на двигатель: что нужно знать

- Отличия таможенных платёжек

- Разделы, подразделы и позиции товарных групп

- Ошибка по оформлению счет-фактуры

- Значение номера ГТД

- Документы для оформления импорта

- Проверка правильности заполнения таможенной декларации

- Оформление ГТД или ДТ и пассажирской декларации для физических лиц

- Особенности декларирования в Таможенном союзе

- Что делать при перепродаже?

- Пример оформления счет-фактуры

- Как заполнить поле 107 в «таможенной» платежке

- Как узнать и указать регистрационный номер таможенной декларации

- Поля декларации — правильное заполнение

ГТД на двигатель: что нужно знать

Итак, понятие ГТД фигурирует достаточно часто, при этом не все знают, что это такое. Начнем с того, что ГТД означает Грузовая Таможенная Декларация. Если иначе, это документ, который подается в соответствующие органы и содержит необходимые сведения о товаре, который перемещается через границу. Также указываются сведения о лице, которое перемещает данный товар.

Благодаря такой декларации работники таможни могут контролировать оборот ввозимых и вывозимых товаров. При этом двигатель также является товаром, а ГТД на двигатель оформляется в том случае, если производится импорт или экспорт ДВС.

Данное правило распространяется как на новый агрегат, так и на б/у (контрактный мотор). Получается, в случае завоза контрактного двигателя из Японии, Европы или другой страны необходимо заполнить грузовую таможенную декларацию. Указанный документ фактически подтверждает происхождение мотора, а также то, что агрегат прошел процедуру таможенной очистки.

Также важно понимать, что ГТД на двигатель нужно в дальнейшем предоставить в органы Госавтоинспекции в рамках оформления замены двигателя на автомобиле (свап мотора или замена на аналогичный контрактный двигатель). Также нужно учитывать, что кроме ГТД к двигателю должны при продаже прилагаться и другие сопроводительные документы (договор купли-продажи мотора, копии документов о том, что продавец зарегистрирован в качестве ИП и т.д.) Только наличие всех документов позволит зарегистрировать новый мотор

Также нужно учитывать, что кроме ГТД к двигателю должны при продаже прилагаться и другие сопроводительные документы (договор купли-продажи мотора, копии документов о том, что продавец зарегистрирован в качестве ИП и т.д.) Только наличие всех документов позволит зарегистрировать новый мотор.

В декларации (ГТД) на ДВС указывается номер двигателя, который нужен при регистрации агрегата, также подтверждается легальность ввоза такого двигателя. Сопроводительные документы, соответственно, укажут на законность сделки.

Обратите внимание, перед покупкой контрактного двигателя или других «номерных» запчастей важно понимать, что не всегда детали и агрегаты проходят таможенное оформление и очистку надлежащим образом. Дело в том, что недобросовестные дельцы часто завозят машины в виде так называемого конструктора.

На деле это автомобиль, который разобран, кузов может быть распилен на две части, что позволяет завозить машину не в качестве авто, а в виде запчастей

После пересечения границы ТС снова собирают, кузов могут заварить и затем продать такой транспорт целиком. Еще одним вариантом становится продажа по отдельности кузова, двигателя и т.д

На деле это автомобиль, который разобран, кузов может быть распилен на две части, что позволяет завозить машину не в качестве авто, а в виде запчастей. После пересечения границы ТС снова собирают, кузов могут заварить и затем продать такой транспорт целиком. Еще одним вариантом становится продажа по отдельности кузова, двигателя и т.д.

В норме, даже если машина завозилась по запчастям, на кузов и двигатель должна быть оформлена ГТД. Если таких документов нет, в дальнейшем возникнут серьезные проблемы при попытке провести законную регистрацию ДВС или кузова. Данную особенность нужно обязательно учитывать, а при покупке автомобиля б/у нужно проверять, чтобы номер двигателя совпадал с ПТС и т.д.

https://youtube.com/watch?v=VTJqWDsrTkc

Отличия таможенных платёжек

В первую очередь стоит отметить, что налоговые квитанции должны отражать в поле 107 конкретный налоговый период. А таможенная платежка – код, который присвоен органу Федеральной таможенной службы России (ФТС).

Другие поля платежного поручения для таможни также заполняют иначе, чтобы можно было понять, за что именно совершен платеж. Рассмотрим это детальнее.

Правила общего и специального характера, по которым формируют платежки, записаны в приказе Министерства финансов России от 12 ноября 2013 года № 107н. Пояснения в отношении таможенных платежей приведены здесь в отдельном Приложении № 3. Тут расписана процедура заполнения полей 104 – 109 в платежном поручении в адрес органов ФТС.

Однако в первую очередь для уверенного прохождения контроля этой платежки необходимо правильное заполнение графы 101. В ней обозначают статус самого плательщика как участника внешнеэкономических операций и сделок. Его прописывают специальными цифровыми кодами типа 06 и 16 – 20. Цель этих кодов – показать, что заполняющее платежку лицо выступает участником ВЭД.

Код бюджетной классификации – сокращенно КБК – вписывают в поле 104 для совершения оплаты в адрес государственной таможни. Список этих кодов и кодов типов платежей, присущих каждому КБК, можно посмотреть на официальном сайте Федеральной таможенной службы во вкладке «Информация для участников ВЭД».

Вот точная ссылка.

На практике чаще всего в платёжки приходится вписывать коды бюджетной классификации:

- авансов по платежам таможне;

- пошлин за таможенные операции.

В строке 104 может фигурировать и код, говорящий об оплате пеней по таможенным платежам.

Разделы, подразделы и позиции товарных групп

В ТН ВЭД товары систематизированы на категории и типы, снабжены кратким наименованием и описанием.

Товарные показатели формируются по:

- разделам;

- группам;

- подгруппам.

Для тех грузов, которые не классифицированы в разделах или группах, применяется в ГТД расшифровка кодов следующая: «прочие» и «прочие из прочих» позиций товарной номенклатуры.

Например, заполняя декларацию в графе описания товара, надо совершить такую последовательность действий:

|

Описание |

|

|

Коды ТНВЭД |

указать через запятую четырехзначный код или указать до десяти знаков |

Например, по запросу «датчик масла» будут найдены примеры декларирования с несколькими типами описания товара вида: «… датчик давления …» «… прибор для измерения давления — датчик специал…»

Из предложенных вариантов ответов на запрос надо выбрать наибольшее совпадение по ключевым словам, которые относятся к целевой товарной группе по заявленному грузу в декларации. К примеру, на слово «трактор» поисковик ТН ВЭД может выдать коды трактора сельскохозяйственного, а также игрушечного. Внимательно определиться с товарной группой – залог успешного декларирования. Чем полнее будет запрос, тем точнее коды оформляемого груза.

Ну и, конечно, не стоит забывать о позиции «прочие» товары. На таможенном сленге такие группы называются «корзинкой». Используется, когда вашего груза нет в поименованных товарных разделах и позициях. Тогда в описании используется цепочка «прочие-прочие-прочие».

Ошибка по оформлению счет-фактуры

Являясь официальным представителем зарубежной компании импортные товары организация продает как выпущенные под обязательство о подаче ТД, а в графе 11 счет-фактуры указывается номер этого обязательства.

После растаможивания товара, когда будет известен номер ТД, выставлять покупателю корректировочный счет-фактуру не нужно. Таможня может выпустить импортные товары до подачи таможенной декларации (ст. 197 Таможенного кодекса), при продаже таких товаров продавец номера ТД еще нет, поэтому в графе 11 счет-фактуры указывается номер обязательства. Этот номер не является ошибочным и также дает возможность покупателю права на вычет НДС.

Значение номера ГТД

Номер декларации позволяет решать следующие задачи.

- Поиск по номеру ГТД в регистрационном журнале.

- Декларирование под одной декларации, соответственно, под одним номером говорит о принадлежности товаров к одной группе.

- Разные номера ГТД от одной даты говорит о том, что партия товаров неоднородна и содержит разные номенклатурные позиции.

При подаче счет-фактуры на импортный товар для возмещения НДС. Налоговая служба производит сверку с коллегами из таможни. Она представляет собой сопоставление данных по графам. Правильное перенесение ГТД, но его проставление не в той графе рассматривается, как нарушение. Найти ГТД по номеру в журнале регистрации не сложно.

Для компаний, применяющих ОСН, использование в счет-фактуре реквизита «номер ГТД» является обязательным вне зависимости от того, импортируют они товары или нет.

Где в счет-фактуре ставится номер ГТД?

Для этого реквизита отведено свое место – 11-е поле счет-фактуры. Именно в него переносится номер из основного и дополнительного листа декларации (он должен быть одинаков на всех листах одного документа). Рядом указывается порядковый номер товара по декларации – 32-я графа.

Документы для оформления импорта

Перемещение товаров через таможенную границу РФ может быть направлено на ввоз или вывоз. Документы, сопровождающие оформление ГТД для внешнеторговых сделок, различны.

Для заполнения ГТД по импорту, при расшифровке полей декларации, потребуются дополнительно:

- Доказательство соответствия ввозимых грузов. Спецификация оформляется на фирму-получателя.

- Сертификат формы СТ-1 (сертификат страны происхождения товара).

- Прайс-лист, счет, инвойс, в котором есть указание на номер ГТД. Расшифровка кодов товара в прайс-листе не требуется.

- Сертификаты качества, эксплуатационные документы, оформленные за рубежом в стране-производителе.

Особенность: при реэкспорте может понадобиться сертификат формы А, доказывающий происхождение товара в России.

- Счет-фактура, которая содержит номер ГТД. Расшифровка товарных кодов в этом документе не обязательна, так как в ней указываются итоговые показатели экспорта или импорта. Либо оформляется проформа-фактура в виде приложения к контракту, или спецификации.

- Документы, подтверждающие закупку товара на территории РФ, сертификат формы А.

- При автомобильной перевозке грузов обязательно предоставление в таможенные органы TIR-carnet (документ страхования автоперевозчика) и CMR – международная автотранспортная накладная.

- Технические характеристики продукции, отраженные в соответствующих актах, приложенных к спецификациям или счет-фактуре контракта.

Проверка правильности заполнения таможенной декларации

Чтобы проверить правильность заполнения таможенной декларации, изначально нужно выяснить, действующим ли бланком пользуется грузоотправитель. Актуальный образец документа закреплен в приложении к решению Комиссии Таможенного союза № 257 от 20 мая 2010 года. Декларация стандартно заполняется в трех экземплярах. Один из них остается у сотрудников ФТС РФ, а остальные передаются продавцу. Грузоотправитель в будущем сможет передать один из экземпляров своему деловому партнеру.

Проверить декларацию можно путем сверки требований, содержащихся в решении Комиссии Таможенного союза № 257, и информации, прописанной в документе. В последнем должны быть:

- наименование предпринимателя, коммерческой организации или таможенного брокера, составивших декларацию;

- сведения об уникальных характеристиках груза, а также о наличии возможных ограничений (например, перевозятся взрывоопасные вещества);

- список документов, подтверждающих как наименование, так и характеристики товара (паспорт, сертификат, инструкция по эксплуатации);

- информация о соблюдении требований к грузоотправке или иной процедуре (например, сведения, что товар хрупкий и его упаковали в защитную форму);

- данные о сделке с зарубежным партнером — номер договора купли-продажи, поставки, дилерского соглашения, иные основания возникновения правоотношений, валюта, в которой производится покупка-продажа;

- таможенная стоимость товаров, которая будет использоваться сотрудниками ФТС РФ для расчета размера государственного сбора;

- количество упаковок в партии, полное описание товара (начиная от наименования в декларации и заканчивая весом нетто и брутто), код груза по товарной номенклатуре ВЭД;

- вид таможенной процедуры;

- вид транспорта для перевозки товаров (в таможенной декларации потребуется также указать регистрационный номер транспорта);

- полная информация о продавце и покупателе.

Если в таможенной декларации есть все вышеперечисленные сведения, то сотрудники ФТС РФ примут документ к регистрации.

Таможенники обладают легальным правом проверки документов перевозчиков. Если у них возникнут сомнения в законности сделки, груз не перевезут за границу. Это право закреплено в ст. 324 Таможенного кодекса Евразийского экономического союза (ТК ЕАЭС).

Оформление ГТД или ДТ и пассажирской декларации для физических лиц

Нашими специалистами проводиться таможенное оформление товаров отправляемых или доставляемых физическим лицом. Это может быть переезд в другую страну или возврат на постоянное место жительства (ПМЖ), так и покупка или отправка товаров не для коммерческого использования. Таможенное оформление товаров проводиться как в электронном виде, так и бумажном. При экспорте товаров из российской федерации физическим лицом уплачивается сбор за таможенное оформление в размере 250 рублей за 1 отправку. В случае ввоза товара таможенный платеж уплачивается при условии превышения стоимости 500 евро или веса товара свыше 25 кг. Таким образом уплачивается либо 30% за стоимость превышающую допустимое значение, либо 4 евро за каждый килограмм перевеса.

Особенности декларирования в Таможенном союзе

Таможенный Союз – особая торговая экономическая зона, объединившая пять стран СНГ:

- Российская Федерация;

- Республика Беларусь;

- Казахстан;

- Киргизская Республика;

- Армения.

Для участников Союза территория ТС является единым таможенным пространством. Это значит, что при ввозе или вывозе через границы этих государств на большинство категорий товаров не требуется оформление ТД и не взимаются таможенные сборы.

Особенности декларирования товаров в пределах ТС описаны в Главе I. Инструкции №257. Согласно правовому акту, в РФ и Кыргызской Республике на жизненно важные лекарства декларация заполняется как на один товар при условии, если препараты называются одинаково, имеют одну и ту же форму выпуска и состав.

Если в одной ТД указаны несколько названий товаров, имеющих разные коды ТНВЭД, разрешается прикладывать к декларации перечень товаров с указанием кодов и стоимости без оформления добавочных листов.

При подаче декларации на бумажном носителе с декларанта обязательно потребуют электронную копию. В ТД допускается приложение дополнительных листов для внесения комментариев, замечаний таможенных инспекторов. Такие приложения нумеруются и являются неотъемлемой частью документа. Поэтому их образы также вносятся в электронную версию ТД.

Когда необходимо вносить номер ГТД в счет-фактуру

Согласно законодательству номер ГТД является обязательным к указанию в счете на товар, но при этом указывается не всегда, а только при наличии оснований. Указывать сведения о таможенной декларации необходимо в графе 11. Наименование данной графы с 01.10.2017 – регистрационный номер таможенной декларации.

При этом необходимо учитывать, что данный номер вноситься до отгрузки товара покупателю.

Чтобы вписать ГТД в документ следует выполнить следующие операции:

- Перевозить импорт на территорию российского государства – регистрационный номер указывается в счете в процессе реализации и передаче груза покупателю.

- Переработка импортного сырья – для обоснования внесения номера в счет необходимо установить, что произведенная продукция полностью соответствует по качеству приобретенному сырью, в противном случае, она признается изготовленной на территории России и выполнять внесение согласно законодательству не надо.

- Сырье импортного происхождения, но уже закуплено на территории РФ – в данном случае следует действовать аналогично предыдущему случаю и установить, что уже готовые изделия соответствуют по качеству импортному сырью.

Пошаговые действия по заполнению графы 11 в счете-фактуры:

В случае выяснения, что заполнение фактуры следует совершать с указанием номера таможенной декларации, действуют таким образом:

- Вводиться набор чисел в соответствующую графу счета-фактуры;

- Перепроверяются показатели с первичным документом – 1-я графа таможенной декларации;

- В 10-й графе следует указать страну производителя – этот показатель находиться в 16-й графе декларации;

- При этом если для ввоза сырья использовалось несколько партий однотипного товара, каждая из которых сопровождалась отдельным декларированием, при реализации в счет-фактуру необходимо внести номера всех ГТД.

Что делать при перепродаже?

Российский импортер (юридическое лицо или индивидуальный предприниматель), планирующий дальнейшую перепродажу ввезенных товаров, обязан внести в графу 11 своего счета-фактуры регистрационный номер зарегистрированного таможней сопроводительного документа (подп. 14 п. 5 ст. 169 НК РФ).

Письмо ФНС №АС-4-3/15798 прямо указывает на обязанность продавца прописывать в счете-фактуре регистрационный номер ТД для каждой товарной позиции. Это касается товаров, ввозимых в РФ и прошедших таможню.

Товары, которые были произведены за пределами РФ, прошли таможенную регистрацию, а затем были расфасованы, упакованы или разлиты в России, продолжают иметь статус импортных. При их продаже необходимо указать в счете-фактуре регистрационный номер ТД (письмо Минфина №03-07-08/257 от 23.08.12).

На основании п.5 ст.169 налогоплательщик-продавец импортных товаров отвечает за соответствие обязательных сведений, указанных в документах реализации (ФЗ №150 от 30.05.2016), той информации, которую содержит входящая счет-фактура (п.п.13,14 в ред. ФЗ №119 от 22.07.2005).

Переработка или комплектация в наборы ввезенных в РФ товаров лишает их привязки к непосредственному производителю, устанавливая право России считаться поставщиком. В этом случае необходимость указания в отгрузочном документе ГТД отпадает.

Важно! В 2018 году основанием для отказа в вычете может послужить несоответствие номера ГТД в таможенной декларации содержанию графы 11 в счете-фактуре.

Пример оформления счет-фактуры

При ввозе импортного товара перед продажей он укомплектовывается запасными частями собственного производства. Считается ли данный товар произведенным на территории РФ и есть ли необходимость отмечать в счете-фактуре номер ГТД и импортную страну?

Этот товар будет считаться товаром российского производства, так как страной происхождения является страна, где товары производились или перерабатывались (по критериям и порядку Таможенного кодекса), также меняется товарный код в соответствии с товарной номенклатурой ФЭД. Поэтому в счет-фактуре в столбике 10 и 11 нужно проставить прочерки.

Как заполнить поле 107 в «таможенной» платежке

В поле 107 «таможенной» платежки указывается код того таможенного органа, в который будут осуществлены платежи. Чтобы его правильно указать, необходимо определить, к какому таможенному органу относится таможенный пост, на котором происходит таможенное оформление. Несмотря на то, что каждый пост имеет свой индивидуальный код, платежи осуществляются по коду того таможенного органа, к которому они относятся.

Например, к Белгородской таможне относятся 11 таможенных постов со своими индивидуальными кодами, но в поле 107 необходимо указать код Белгородской таможни 10101000.

Каждый таможенный орган имеет свой индивидуальный код из восьми знаков. Узнать его можно на официальном сайте ФТС https://ved.customs.ru/ в разделе «Базы данных». Именно там представлена самая актуальная информация для заполнения кода таможенного органа в поле 107.

Как узнать и указать регистрационный номер таможенной декларации

Регистрационный номер таможенной декларации — это специфический кодификатор отчетности, обозначающий сведения об органе таможни, дате приема и порядковом номере отчетного формуляра. Правила применения и расшифровка кода по последним разъяснениям контролеров.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Еще в октябре 2021 года чиновники скорректировали правила составления документации, используемой при расчетах налога на добавленную стоимость. Среди многочисленных изменений в структуре и содержании бланков введен новый реквизит — регистрационный номер таможенной декларации (в счет-фактуре, книгах покупок и продаж).

Структура и правила применения

Обновленный шифр представляет собой 21 символ. По сути, код состоит из трех групп цифр:

- первая группа — это 8 цифр, обозначающие код органа таможни, в котором была зарегистрирована декларационная документация;

- вторая группа — это 6 цифр, которые раскрывают информацию о дате регистрации отчета в отделении таможни;

- третья — это последние 7 чисел, указывающие порядковую нумерацию декларационного отчета.

Внешне шифр выглядит следующим образом:

|

Первая группа |

Вторая группа |

Третья группа |

|

ХХХХХХХХ/ |

ХХХХХХ/ |

ХХХХХХХ |

Обратите внимание, что регистрационный номер таможенной декларации в книге продаж, покупок или счете-фактуре обозначается по единым стандартам. То есть группы чисел, обозначающие конкретную информацию кода, разделяются дробью (косой чертой)

Примеры шифра

|

Первая группа |

Вторая группа |

Третья группа |

|

10714040/ |

110919/ |

0095741 |

|

Декларационная документация была принята постом таможни «Морской порт Восточный Находкинской таможни» |

Дата приема отчета — 11 сентября 2021 года |

Порядковая нумерация, присвоенная документации — 0095741. |

В отчете шифр выглядит следующим образом: 10714040/110919/0095741. Причем группы разделяются только косой чертой, никаких пробелов, точек и иных знаков не предусмотрено.

Коды органов таможни других стран могут быть другими. Например, в Армении код органа таможни представляет собой всего две цифры. В Белоруссии — всего 5 символов, как и в Казахстане и Киргизии.

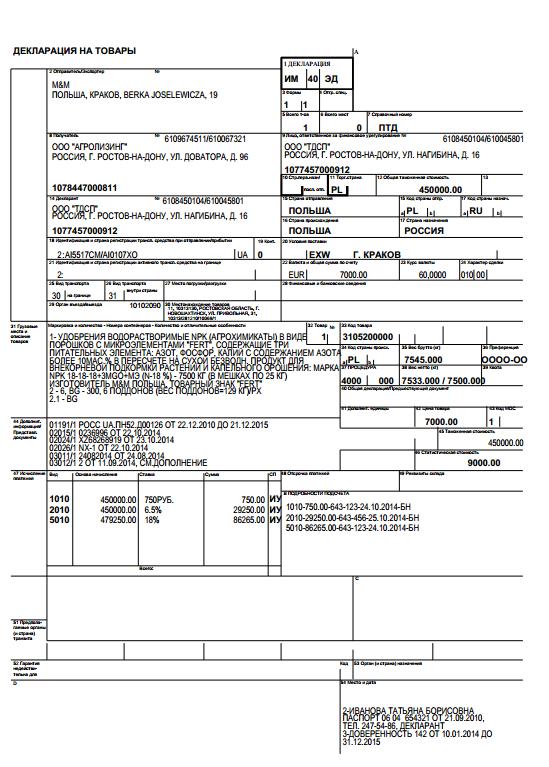

Где взять код

Со структурой и правилами составления кода разобрались. Но собственно, где взять регистрационный номер таможенной декларации? Этот шифр указывается в первой строчке графы А основного листа декларации. Также код дублируется и на первой строке графы А добавочного листа декларационной документации.

Пример показывает, где номер ГТД в декларации.

Отличие от старого реквизита

Реквизит не является совершенно новым для документации, используемой при исчислении НДС. Ранее регномер декларации использовался в отчетности в аналогичном порядке.

Только вот наименование кодификатора несколько отличалось. До изменений 01.10.2021 код именовался как «номер таможенной декларации».

Позиции, где можно было проверить регистрационный номер таможенной декларации, не изменились. Это все те же первые строчки графы А декларационного документа. Реквизит следует указывать:

- графа 11 счета-фактуры;

- графа 3а книги продаж;

- графа 13 книги покупок.

Указывайте номер ТД в алкогольной декларации по общим правилам. То есть шифр впишите через дробь, без пробелов. Если шифров несколько, укажите их все через точку с запятой.

Особенности заполнения

Для каждого вида документа предусмотрен особый порядок составления. Все правила закреплены Постановлением Правительства РФ № 1137 (в последней редакции).

В счете-фактуре

Реквизит заполните в счете-фактуре в двух случаях:

- Если товары, по которым оформляется документация, происходят не из России.

- Если товары выпущены для внутреннего потребления, при окончании свободной таможенной зоны Калининградской области.

В книге покупок

Указывайте регистрационный номер таможенной декларации в книге покупок для товаров, ввезенных на территорию РФ. При условии, что их декларирование через таможню предусмотрено нормативами ЕЭС.

В соответствующей графе впишите регномер. Либо перечислите все регистрационные шифры ТД, в которых были зарегистрированы ввезенные товары. Коды указывайте через точку с запятой, в соответствии с правилами оформления.

В книге продаж

Указывайте реквизит в отдельной графе 3а книги продаж. Заполняйте регномер ТД при выпуске продукции для внутреннего потребления при завершении свободной зоны таможни Калининграда и области.

Заполните реквизит при реализации товаров, по которым НДС, исчисленный при декларировании через таможню:

- не уплачивался, в соответствии с абз. 1 подп. 1.1 п. 1 ст. 151 НК РФ;

- уплачивался, в соответствии с абз. 3 подп. 1.1 п. 1 ст. 151 НК РФ.

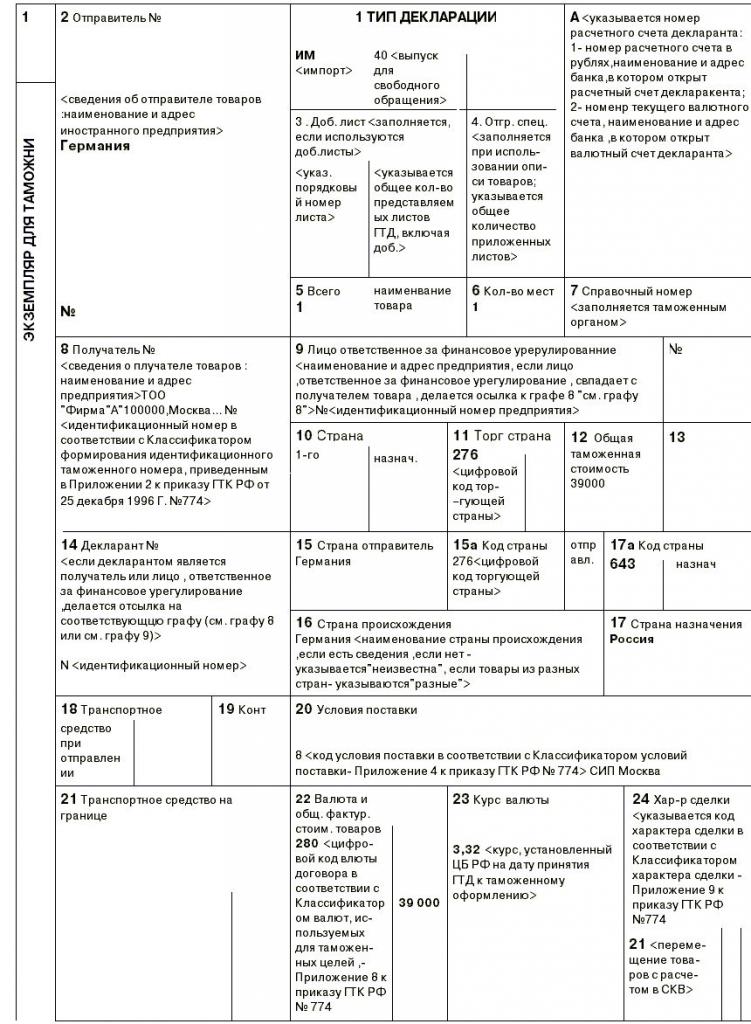

Поля декларации — правильное заполнение

Правила для заполнения полей декларации при экспорте и импорте одинаковы:

- Первый раздел обозначает тип декларации, маркируется буквами ИМ (импорт) или ЭК (экспорт). В случае ввоза товара на таможенную территорию РФ без ограничений в отношении использования второй подраздел графы проставляется кодом 40. Если документ оформляется в электронном виде, то в третьем подразделе ставится маркер ЭД — электронная декларация. В нашем образце декларация оформлена в бумажном виде, и этот подраздел в декларации не заполнен.

- В правом верхнем углу бланка в разделе А указывается номер ГТД, расшифровка включает три группы цифр, под которыми указан код таможни, дата составления декларации и порядковый номер по журналу учета.

- Левый крайний раздел означает форму декларации, где первая цифра 1 означает, что это основной лист — ТД1, а вторая указывает на число дополнительных листов. Если их не будет оформлено, проставляют 1/1.

- Графа 4 заполняется, если присутствуют погрузочные спецификации.

- В пятой и шестой графах указывается общее ввозимых товаров и количество грузовых мест. В представленном образце — 1 товар, 1 место. Это важный показатель, он должен соответствовать реальной перевозке.

- Седьмая графа заполняется, если было проведено предварительное декларирование, проставляются особенности оформления. Она заполняется таможней.

- 2 графа — отправитель, 8 графа — получатель. Пишутся полные наименования, юридический адрес, страна отправления-получения указывается в виде кода в соответствии с правилами таможенного оформления.

- Графа 9 указывает лицо, ответственное за фин. урегулирование, как правило, это контрагент по контракту. Может совпадать с получателем груза.

- В 12 графе указывается общая сумма поставки. 22 и 23 — указывают, в какой валюте поставка, с кодами денежной единицы контракта и курсом валюты на дату оформления декларации.

- Поле графы 20 — условия поставки — заполняется по информации, предоставленной контрактными документами. Здесь фиксируется место доставки. В нашем случае — это условия СИП (CIP) терминов Инкотермс, что означает, что перевозка и страхование груза оплачены до определенного пункта на пути следования. Может быть до границы, до склада, в нашем случае — до таможенного склада в Москве.

- Графы для указания платежей и пошлин. Каждый показатель указывается в своей графе: таможенные сборы — 1010, пошлины — 2010, НДС — 5010.

Ниже представлен образец полного заполнения ГТД по импорту: расшифровка по графам с указанием заполненной информации.

Более подробно о правилах заполнения деклараций, в том числе в электронном виде, можно узнать из видео ниже.