Что означает и как расшифровывается понятие «каско»

Содержание:

- Порядок выплат

- В которых вариантах прибыльно оформлять КАСКО с франшизой?

- Какие виды предлагают СК?

- Основные преимущества КАСКО

- КАСКО с франшизой — преимущества и недостатки

- Виды по покрытию рисков

- КАСКО

- Что такое ОСАГО?

- В чем отличия от ОСАГО

- расшифровка аббревиатуры, что это такое

- Преимущества добровольного страхования КАСКО

- Стоит рассмотреть более подробно каждый из пунктов аббревиатуры

- Какой порядок действий при страховом случае

Порядок выплат

Процесс получения выплат определяется условиями самого страхования. Так, компании придерживаются следующих вариантов возмещения ущерба:

- Покрытие стоимости ремонтных работ, осуществленных в организациях, которую выбирает сам страхователь.

- Выплата средств, эквивалентных полученным повреждениям.

- Предоставление выплат, учитывающих уровень износа деталей автомобиля.

В полисе может быть предусмотрен один вариант из указанных либо же несколько на выбор заявителя.

После подачи заявления период рассмотрения составляет не больше 15 суток. При получении средств по КАСКО с целью возмещения ущерба страхователь отвечает за то, чтобы эти деньги были использованы целевым образом. За счет этого от владельца в дальнейшем требуется предъявить отремонтированный автомобиль. После осмотра составляется акт, прикладывающийся к полису. В случае несоблюдения подобных требований, страховая фирма вправе снять со страховки те детали автомобиля, на восстановление которых были выделены средства.

Страхование КАСКО – это вариант полиса, позволяющий максимально обезопасить собственника автомобиля от возможных ДТП либо угона. Главным его отличием от ОСАГО считается добровольность получения, а также более широкий спектр страховых ситуаций, за которые полагается возмещение ущерба.

В которых вариантах прибыльно оформлять КАСКО с франшизой?

В чем энтузиазм страховой компании при продаже страховки с франшизой додуматься несложно: освобождая себя от маленьких выплат, страховщик сберегает ресурсы. Не тайна, что обработка схожих заявок не оправдывает себя вещественно. Оценка, расследование и прочее сопровождение незначимых страховых эпизодов отвлекают на себя ресурсы, нередко превосходящие стоимость самого вреда. Потому страховым компаниям прибыльнее переложить маленькие повреждения кара на плечи клиента в обмен на скидку за страховку.

Но таковой вариант не постоянно выгоден обладателю авто. При оценке необходимости страхования с франшизой огромное значение будут иметь опыт вождения, цель страхования, режим использования тс и сами условия контракта. Любой определенный вариант просит внимательного исследования со стороны автовладельца. Тем не наименее существует несколько общих советов, позволяющих обусловиться с необходимостью подключения данной услуги.

Когда прибыльна страховка КАСКО с франшизой?

- При значимом стаже безаварийного вождения. Когда возможность ДТП очень мала, нет смысла переплачивать за страховку. Не считая того, страховые компании заинтересованы в беспроблемных клиентах и стараются задерживать их различными призами и скидками.

- Когда главный целью приобретения полиса КАСКО является страхование от угона. В данном случае франшиза поможет значительно сберечь на цены страховки.

- Если величина скидки на полис превосходит размер франшизы.

- При наличии вольных средств, достаточных для самостоятельного устранения маленьких повреждений. Для тех, чье время стоит недешево страхование с франшизой — безупречный вариант.

- Если шофер заинтересован в сохранении безаварийного стажа. Маленькие ДТП могут значительно усугубить этот показатель и негативно воздействовать на стоимость будущей страховки.

Не рекомендуется соблазняться франшизой водителям-новичкам. Считается, что возможность попадания в маленькие ДТП в 1-ые два года вождения весьма высока. То же относится и к иным водителям, раз в год получающим 2 и наиболее страховых возмещения – для их страхование с франшизой также будет нерентабельным.

Подведем итоги

Обобщая вышеупомянутое можно отметить, что франшиза – хороший метод сберечь на страховании КАСКО для опытнейших водителей, имеющих впечатляющий стаж безаварийного управления. Естественно, от случайностей никто не застрахован, потому покупая полис с франшизой необходимо быть готовым к маленькому ремонту своими силами. Но если проблемы обойдут стороной, вы получаете бесспорные достоинства в виде значимой скидки на страховку, сохраняя при всем этом защиту от больших расходов.

И в дополнение к изложенному выше предлагаем поглядеть видеосюжет о особенностях покупки полисов КАСКО с франшизой.

Поделиться :

Какие виды предлагают СК?

На страховом рынке РФ добровольное страхование машин представлено несколькими ключевыми видами:

- Полное КАСКО. Это традиционное общепринятое добровольное страхование машины, которое покрывает основные риски, связанные с ее эксплуатацией.

- Частичное КАСКО. Это вид добровольного страхования транспорта, который подразумевает покрытие ограниченного спектра вводов ущерба:

- угон и ущерб от ДТП.

О том, что лучше выбрать – полное КАСКО или частичное, вы можете узнать из нашей статьи.

Агрегатное КАСКО. В данном случае предусматриваются выплаты, которые суммарно не превысят страховой суммы. Например, страховая сумма 200 000 рублей, первая выплата 25 000 рублей, после нее страхователь может получить компенсацию на сумму не более 175 000 рублей.

КАСКО с франшизой. В данном виде добровольного страхования машины, предусматривается некоторая сумма, выплаты, в рамках которой страховщиком не производятся. Например, куплено КАСКО с франшизой 20 000 рублей, в этом случае, если требуется восстановить ЛКП на 5000 рублей, страхователю придется делать это из своего кармана.

О плюсах и минусах оформления КАСКО с франшизой мы подробно рассказывали тут, а из этой статьи вы узнаете о том, что такое безусловная франшиза по КАСКО.

КАСКО с рассрочкой. Данный вид добровольного страхования, подразумевает несколько подвидов:

Существуют и другие варианты рассрочки, но приведенные выше – самые распространенные.

Чтобы лучше разбираться в нюансах добровольного автострахования, рекомендуем ознакомиться с такими материалами наших специалистов:

- Что такое претензия в СК по КАСКО?

- Каков срок исковой давности по КАСКО?

- Особенности продления и расторжения договора добровольного страхования.

- Документы для оформления полиса и получения выплат.

- Можно ли оформить полис онлайн?

- Что такое «коробочная» страховка, КАСКО Лайт и «Мини» и от чего они защищают?

- Как сделать ОСАГО и КАСКО в бухгалтерском и налоговом учете?

Основные преимущества КАСКО

В целом при сравнении данного вида страхования с другими страховыми продуктами, распространяющими свое действие на транспортные средства, в первую очередь ОСАГО, необходимо выделить наличие нескольких серьезных преимуществ. К ним относятся:

- Обеспечение компенсации при угоне. В выплате страховки клиенту будет отказано в единственном случае, если клиент оставил без присмотра заведенный автомобиль с ключами в замке зажигания, то есть проявил грубую халатность.

- В случае причинении автомобилю материального ущерба третьими лицами, все расходы по проведению ремонтных работ берет на себя компания, заключившая договор страхования КАСКО.

- Страхование обеспечивает выплату компенсаций в случае действий злоумышленников, например, украденная из салона магнитола, снятые колеса и другие украденные элементы автомобиля.

- При повреждении лакокрасочного покрытия авто возможно его восстановление за счет страховщика, но данный пункт предусматривается не у всех страховых компаний, поэтому требуется предварительное ознакомление с условиями договора.

В случае участия в ДТП восстановление машины и лечение пострадавших будет оплачиваться страховщиком даже в случае, если виновником происшествия выступил владелец застрахованного автомобиля.

Для сравнения, при отсутствии КАСКО получить компенсацию виновнику аварии просто невозможно, а во всех остальных случаях предстоят серьезные разбирательства, особенно в ситуациях, когда виновник аварии не имеет полиса ОСАГО.

КАСКО с франшизой — преимущества и недостатки

Для автовладельцев КАСКО с франшизой может нести в себе как ряд преимуществ, так и возможные риски.

Плюсы франшизы в страховании простыми словами

Франшиза в полисе КАСКО приводит к тому, что водитель реже обращается в страховые компании по мелким страховым случаям. Этот выгодно для водителей, ведь процесс страховой выплаты и тем более ремонта автомобиля на СТО страховщика иногда бывает весьма долгим. В этом случае можно остаться на некоторое время без автомобиля из-за обычной царапины на бампере. Страхование КАСКО с франшизой предусматривает, что такой мелкий ущерб вы оплачиваете сами, а значит, избегаете неудобств, которые возникают при обращении в страховую компанию.

Франшиза значительно снижает стоимость полиса КАСКО. При аккуратном безаварийном вождении вы можете сэкономить определенную сумму денег, по сравнению со стандартным КАСКО. Кроме того, страховые компании обычно предлагают целую систему скидок безубыточным водителям, поэтому с каждым годом цена полиса КАСКО с франшизой может сокращаться.

С помощью франшизы в КАСКО по риску ущерб можно значительно снизить стоимость полного КАСКО, который включает в себя также риски от угона и полного уничтожения автомобиля. Не все страховые компании предоставляют услуги по страхованию только от угона и полного уничтожения, а львиную долю в стоимости полного полиса КАСКО занимает именно риск от ущерба. Поэтому, взяв большую франшизу на ущерб, вы можете, как приятный бонус, застраховать себя и от угона и от полного уничтожения.

Минусы полиса страхования КАСКО с франшизой

Страхование КАСКО с франшизой несет в себе для водителей и определенные риски. Так, если страховой случай произойдет не один раз, а более двух, то о финансовой выгоде франшизы говорить трудно. Весьма вероятно, что экономия при приобретении стандартного полиса КАСКО была бы значительно больше в таком случае.

Возврат франшизы по КАСКО

В случае, если страхователь не являлся виновником ДТП, а страховой компенсации не хватает для полноценного ремонта, то он имеет право потребовать вернуть франшизу по КАСКО со страховой компании виновника ДТП, если у него был полис ОСАГО. Как это сделать?

- После оплаты суммы франшизы и завершения ремонтных работ забрать у страховой компании по КАСКО весь комплект документов, который был предоставлен после ДТП.

- Передать документы в страховую компанию по ОСАГО.

- Предоставить чеки, подтверждающие оплату франшизы.

- Написать заявление на возмещение суммы франшизы в страховую компанию по ОСАГО.

- Предоставить банковские реквизиты для перечисления денежных средств.

Обычно деньги возвращают в течение 40 дней.

Закрыть

Виды по покрытию рисков

От вида покрытия ущерба зависит, по каким рискам владелец ТС получит компенсацию убытков. По этому критерию различают четыре типа страховки: «Ущерб», «Угон», «Тотал и угон», «Мини-КАСКО».

Чем дешевле полис, тем меньше возможных рисков покрывает страховой продукт.

Ущерб

По этому типу страхования полис КАСКО покрывает убытки, понесённые вследствие повреждения. Частный случай «Ущерб + полная гибель», когда страховая компания производит возмещение ущерба в случае гибели автомобиля.

Под гибелью подразумевают такие повреждения транспорта, при которых стоимость ремонта превысит 65–70% от первоначальной цены машины.

К страховым случаям относят:

- террористический акт;

- повреждение авто при эвакуации, буксировке с полной или частичной загрузкой;

- повреждение / гибель ТС или его отдельных частей в результате работы сотрудников коммунальных, аварийных, спасательных служб, правоохранительных органов;

- повреждение или хищение отдельных деталей, частей, узлов и агрегатов третьими лицами;

- разбивание стёкол;

- повреждение машины в результате падения предметов;

- повреждение в результате пожара, урагана, наводнения, снежного заноса, землетрясения;

- повреждение в результате ДТП.

Это стандартный перечень случаев, при наступлении которых автовладелец получает компенсацию ущерба.

От угона

С юридической точки зрения хищение и угон – это не одно и то же. Хищение подразумевает незаконное завладение транспортным средством с целью получить выгоду от его продажи в целом или разобранном виде. Риску хищения подвержены новые, дорогие автомобили. Злоумышленники заранее выбирают транспортное средство, которое можно выгодно продать по запчастям или целиком.

Угон обычно не планируется заранее, риску быть угнанными подвержены новые и старые автомобили разных марок и моделей. Преступление заключается в том, что транспортное средство вывозят с того места, где оно находится.

Есть часто угоняемые модели — с их списком нужно ознакомиться при расчёте цены перед оформлением полиса. Если ТС входит в число наиболее подверженных угону, стоимость страховки будет высокой.

Тотал и угон

Страховка «КАСКО Тотал и угон» подразумевает компенсацию убытков в случае полного уничтожения автомобиля. Также этот риск может называться полной гибелью. Между полным страхованием и КАСКО от угона и полной гибели («Тотал и угон») есть отличия.

Оформив полный полис, водитель может рассчитывать на возмещение суммы ущерба, если машина не была уничтожена полностью. Владелец полиса «Тотал и угон» получит сумму возмещения только при полном уничтожении ТС. Такая страховка стоит дешевле, чем полная — в пределах 4% от стоимости машины. Но у этой программы автострахования есть минус: некоторые СК под полной гибелью подразумевают уничтожение до такой степени, что на ремонт автомобиля потребуется не менее 70% от его стоимости.

Мини-КАСКО

Опытные водители предпочитают оформлять страховку по программе «Мини КАСКО». Она выгодна для тех, кто аккуратно водит и редко попадает в ДТП. Набор опций и цена страховки в разных компаниях отличаются, но есть общие критерии:

- страховой полис защищает от одного или нескольких рисков, чаще всего их количество минимально;

- договор страхования составляется с условной или безусловной франшизой;

- ограничивается количество обращений по страховому случаю;

- есть требования к возрасту и стажу водителя, к сроку эксплуатации автомобиля.

По условиям «Мини» максимальная сумма выплат не может быть больше текущей рыночной стоимости автомобиля. Ситуации, когда в выплате будет отказано:

- наличие заводских дефектов;

- заведомые неисправности;

- участие транспортного средства в соревнованиях;

- использование для обучения вождению.

Главные критерии при расчёте стоимости полиса — возможные расходы на ремонт авто и риск угона машины. Оба обусловлены маркой и моделью ТС.

КАСКО

ЦБ разработал требования для единого полиса ОСАГО и каско Если у вас есть знакомый специалист, который разбирается в страховании, спросите у него, есть ли у термина КАСКО расшифровка этой аббревиатуры?

- К – комплексное;

- А – автомобильное;

- С – страхование;

- К – кроме;

- О – ответственности.

Однако у КАСКО нет аббревиатуры – это лишь миф, который появился по аналогии обязательного страхования. На самом деле этот тип полиса даже нельзя считать полностью «автомобильным», поскольку существуют разные его типы, предназначенные, например, для страхования кораблей или даже воздушных судов.

Но раз уж слово КАСКО существует, то как расшифровывается аббревиатура? Ее нет, а слово на самом деле происходит от своего итальянского «прародителя» — casco. Если обратиться к словарю, то можно увидеть, что в переводе данное слово переводится как «борт». На самом деле это весьма логично, ведь, приобретая дополнительное автострахование, вы фактически страхуете борт своего автомобиля.

Ошибочные версии расшифровки

Расшифровать КАСКО многие пытаются и на основании других иностранных слов, поэтому в сети могут встречаться такие варианты обозначений:

- Cascade (англ.) часто переводится дословно, поскольку обозначает акробатическую череду имитации падения. Данное слово часто используется людьми, чья профессия связана с эффектными упражнениями – фигуристы, циркачи и т. д. Каким образом используется для КАСКО расшифровка? Логика сторонников данного толкования такова, что ущерб по этой страховой программе – лишь имитация для владельца ТС, ведь он будет восстановлен бесплатно.

- Следующий термин уже позаимствован из французского языка – casque. Перевод данного слова обозначает каску, которая до 19 века использовалась в снаряжении армии Франции. При трактовании ссылаются на то, что данный страховой полис выступает лишь номинальной защитой, но не страхует главного – жизни собственника машины и его пассажиров.

- Слово «casco» в испанском языке означает «череп». Приверженцы происхождения термина именно от этого слова подкрепляют свои слова тем, что в прошлом водители в Испании действительно наносили череп через трафарет на кузов своего транспорта. Таким образом всех пешеходов предупреждали о его опасности. А первые выпущенные страховые полиса действительно имели изображения черепа.

Все описанные выше примеры считаются ошибочными. Однако достоверно определить страну зарождения этого термина до сих пор не удалось. Историки все же склоняются к тому, что прародители современной системы КАСКО были зарождены еще во времена Средневековья на Апеннинском полуострове, поэтому и принято считать, что именно отсюда происходит это слово.

Вот мы и расшифровали термины ОСАГО и КАСКО. Это две разные системы страхования, с разным подходом и степенями ответственности. Они имеют еще много своих отличий и особенностей, поэтому лучше о них прочитать подробнее в наших тематических статьях.

Рубрики

- Автострахование

- Водительское удостоверение

- ДТП

- ПДД, Нарушения и штрафы

- Учет в ГИБДД

- Разное

- Новости

Что такое ОСАГО?

ОСАГО – это Обязательное Страхование Автогражданской Ответственности. Именно ОБЯЗАТЕЛЬНОЕ. Закон обязует приобретение автомобилистом полиса ОСАГО. Если при проверке документов выяснится, что у Вас отсутствует страховой полис, придётся заплатить штраф в размере 800 рублей, также Вам откажут в постановке транспортного средства на учёт. Ну а если произошло так, что на момент ДТП (по Вашей вине) Вы не владеете полисом ОСАГО, то оплата ущерба пострадавшему будет производится из Вашего кармана.

ОСАГО (в отличие от КАСКО) страхует не транспортное средство, а страховщика, то есть Ваши деньги. Всё очень просто: въехали в Вас — Вы получите деньги, въехали в кого-то Вы — Вы ничего не получите, но и сами платить не будете.

На примере это выглядит так: по Вашей вине случилось ДТП, и Вы разбили дорогую машину. В этом случае пострадавший обращается в страховую компанию, и она вместо Вас оплатит ему ремонт. Если же был повреждён ещё и собственный автомобиль, его ремонт Вы будете вынуждены оплачивать самостоятельно.

Существует ещё одна ситуация, когда виноваты оба. Тогда и компенсацию по страховому полису получают оба участника ДТП, но размер выплаты определяется соотношением степени виновности и реальной суммой ущерба. Как правило, компенсация покрывает 50% ущерба, но в некоторых случаях размер выплаты устанавливается судом. Если же:

- В аварии участвует два транспортных средства;

- В аварии нет пострадавших (нет ущерба здоровью)

- И у обоих участников ДТП есть действующие полисы ОСАГО,

то это ситуация, которая называется прямым урегулированием убытков по ОСАГО. Тогда пострадавшему необходимо обращаться за выплатой в СВОЮ страховую компанию.

Таким образом, во всех случаях, кроме прямого урегулирования, страховая компания виновника аварии оплачивает ремонт пострадавшему. Это причина, по которой приобретение полиса ОСАГО является обязательным.

Сколько стоит?

Тарифы для расчета цены полиса устанавливаются Центробанком РФ. При расчёте учитывается:

- регион;

- мощность;

- тип транспортного средства (грузовое или легковое, физическое или юридическое лицо и т. д.);

- водительский стаж;

- наличие аварийных случаев.

Возраст автомобиля практически не влияет на цену, и ограничений по этому критерию для заключения договора нет. Цена обычно варьируется от 3 до 19 тысяч рублей. Это сравнительно небольшая цена. Но, к сожалению, ОСАГО не компенсирует ущерб полностью: максимальный размер выплаты при повреждении имущества составляет 400 000, а при причинении вреда здоровью – 500 000 рублей.

Договор заключается на год. Страховая компания даёт возможность заключить договор на срок от 3 до 9 месяцев; при этом страховой взнос за год не изменится, но так Вы сможете отдавать сумму частями (первые 3 месяца – 50% годового, следующий договор на 9 месяцев – 50% годового). Также, если за прошедший год Ваша езда была безаварийной — Вы ежегодно получаете 5% скидку.

В случае ликвидации страховой компании Вам будет достаточно обращения в Российский союз автостраховщиков (РСА).

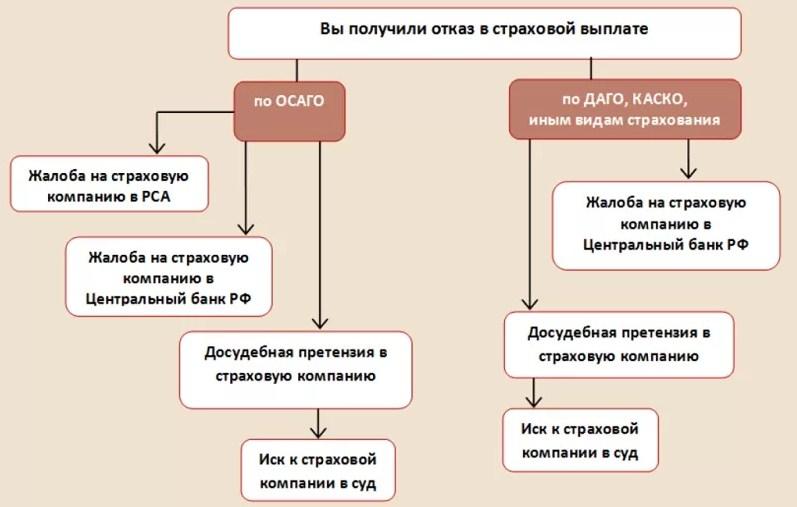

Случаи отказа в выплате.

Страховая компания имеет право отказать в компенсации потерпевшему, если:

- Виновник скрылся с места происшествия;

- У виновника отсутствует полис ОСАГО;

- Виновник находился в состоянии опьянения;

- Страховую неправильно уведомили при оформлении по Европротоколу;

- Не была предоставлена машина в срок для экспертизы.

В этих случаях пострадавшего может выручить наличие дополнительного страхового полиса – КАСКО.

В чем отличия от ОСАГО

Рассмотрим ключевые отличия самых популярных видов страхования в среде автолюбителей:

- Объект страхования.

Самое важное отличие этих видов страхования – в объекте. Так, по ОСАГО страхуется именно ответственность водителя, купившего полис, перед другими лицами. Согласно ГК РФ, вред подлежит компенсации лицом, нанесшим его

Это значит, что каждый водитель несет ответственность за нанесение ущерба перед пассажирами своего ТС и иными лицами в соответствии с действующим законодательством. Но если есть полис ОСАГО, все убытки другим гражданам возместит страховая фирма

Согласно ГК РФ, вред подлежит компенсации лицом, нанесшим его. Это значит, что каждый водитель несет ответственность за нанесение ущерба перед пассажирами своего ТС и иными лицами в соответствии с действующим законодательством. Но если есть полис ОСАГО, все убытки другим гражданам возместит страховая фирма.

По КАСКО страхуется именно автомобиль лица, купившего страховку, от рисков, которые были предварительно указаны в договоре, то есть объектом страхования выступает транспортное средство.

- Обязательность.

ОСАГО является обязательным видом страхования. За отсутствие страхового полиса предусмотрен штраф 800 рублей согласно ст. 12.37. КоАП.

КАСКО, в свою очередь, не является обязательным и может быть приобретено по желанию автовладельца.

- Регулирование тарифов.

Базовые тарифы и коэффициенты по ОСАГО устанавливаются на государственном уровне и подлежат применению страховщиками только в пределах, определенных Центробанком. Любое отклонение страховщиком от существующих тарифов повлечет за собой наложение санкций со стороны ЦБ РФ.

КАСКО не регулируется на государственном уровне – каждая страховая компания вправе самостоятельно устанавливать тарифную сетку и регулировать внутреннее ценообразование на данную услугу.

- Сроки компенсационных выплат.

П. 15.2. Закона об ОСАГО с новейшими поправками устанавливает максимальные сроки организации восстановительного ремонта ТС – не более 1 месяца с даты предоставления страхователем машины на СТО или передачи ТС страховщику для организации транспортировки до места ремонта.

Сроки компенсации по КАСКО устанавливаются согласно договору сторон и не регламентируются никакими законами.

- Правовой статус договора.

Отметим, что любая страховая компания, осуществляющая страховую деятельность в РФ на основании лицензии от Центробанка, обязана заключить с любым обратившимся лицом договор обязательного страхования по автогражданке. Заявитель, которому было безосновательно отказано, вправе обратиться за восстановлением своих прав в суд.

КАСКО – это не публичный договор, в отличие от ОСАГО, а это значит, что отказать в заключении договора КАСКО могут в любой страховой компании без объяснения причин.

расшифровка аббревиатуры, что это такое

Страхование в нашей стране с каждым годом набирает обороты. Поэтому, все больше людей интересуется новыми для себя терминами. Зачастую автолюбители покупают КАСКО не задумываясь о том, как расшифровывается термин. Расшифровка аббревиатуры КАСКО такая: комплексное автомобильное страхование, кроме Ответственности.

Определение

КАСКО относится к отдельной разновидности страхования транспортного средства против угона, хищения либо получения иного ущерба. Такой полис не может служить страховкой грузов и пассажиров, перевозимых автомобилем.

Каждая страховая компания предлагает оформить такой вид полиса по самостоятельно установленным тарифам. Закон не определяет их лимиты. На сайтах страховых компаний всегда можно найти специальный калькуляторы для расчета стоимости полиса.

Страховка КАСКО будет действовать в случаях:

- угон авто;

- авария;

- водитель не справился с управлением и угодил в кювет;

- на машину с крыши упал лёд;

- украли зеркало или поцарапали авто;

- камнем на дороге разбило стекло.

Значение слова КАСКО заключается исключительно в расшифровке букв. Они говорят сами за себя.

Виды КАСКО

Полис КАСКО не является обязательным для всех. Его покупают по личному желанию. Такая страховка предусматривает две выплату возмещения за угон и ущерб.

Человек может застраховать ТС следующим образом:

| Название | Описание |

| Страховка от угона |

Не все страховщики готовы оформит индивидуально такой вид полиса. Нет гарантии, что после страхования владелец намеренно не избавится от авто. Чтобы снизить риски, некоторые компании требуют использовать специальное защитное оборудование: блокираторы, спутниковую поисковую систему и т.п. Также могут потребовать ставить машину на охраняемой стоянке. |

| Страхование на ущерб |

Данные вид самый популярный. Полис дает страховку в результате:

|

| Комплексная страховка |

Включает два предыдущих вида страхования одновременно. Рекомендуется покупать такую страховку в случаях:

|

Плюсы и минусы страхования

У полиса страхования этого вида есть свои достоинства и недостатки:

| Плюсы | Минусы |

|

|

Обычно, такой страховой полис покупают те автолюбители, которые не хотят иметь никаких проблем.

Стоимость

Страховой полис такого вида стоит довольно дорого. Цена определяется каждой страховой компанией индивидуально. Кроме того, страховая компания вправе отказать владельцу авто в страховании, если он не выполняет требования. К примеру, машина стоит на неохраняемой стоянке или её возраст старше трех лет.

Стоимость полиса зависит от нескольких основных показателей:

- модель и год выпуска машины;

- какие риски страхуются;

- наличие франшизы;

- дополнительные операции;

- износ авто;

- сроки страхования.

Поэтому, сказать точно, сколько будет стоить полис сложно. В каждой компании будет свои расценки.

Работает страховой полис довольно просто. Страховщик вернут затраченные на ремонт средства, если будет подтверждено, что наступил страховой случай. Повреждение при авариях относят к основному случаю. Однако, сюда же относят действия хулиганов, животных и последствия стихии. Точных список страховых случаев рекомендуется уточнять при заключении договора.

Калькулятор расчета стоимости полиса КАСКО

Преимущества добровольного страхования КАСКО

Страховой полис предлагает своему владельцу следующие преимущества:

- Возможность оформить страховку по рискам «ущерб» — компания полностью возьмёт на себя расходы в случае дорожного происшествия, стихийных бедствий независимо от того, по чьей вине всё это произошло. Причём затраты владельцу будут перекрыты как по статье возмещение собственно ущерба, так и компенсации расходов на восстановление автомобиля второму участнику аварии.

- Предусмотрен полис от рисков угона транспортного средства.

- Под действие полиса попадает не только тело автомобиля, но и дополнительное комплектующее оборудование.

- Размер страховой величины носит фиксированный характер, заранее указывается в соглашении и не может меняться в течение действия страховки.

- Человек имеет право выбора компенсационных вариантов – ремонт или денежные средства.

- Погашение незначительного урона возможно без привлечения сотрудников полиции и оформления соответствующих справок, что делает данную услугу особенно популярной среди водителей.

- Дополнительные преференции на дорогах – например, вызов эвакуатора, техническая помощь, урегулирование страховых ситуаций в сервисном центре.

Стоит рассмотреть более подробно каждый из пунктов аббревиатуры

- Комплексным данное страхование названо в силу того, что позволяет рассчитывать на выплаты не по одному, а нескольким возможным рискам, с которыми владельцу автомобиля предстоит столкнуться во время его эксплуатации. Выплаты осуществляются в случаях, когда был зафиксирован факт повреждения средства передвижения, либо его угон. Стоит отметить, страхование не включает в себя оговоренную ответственность за компенсацию средств перед третьими лицами, либо утраты сопутствующего груза.

- Автомобильным страхование можно назвать скорее чисто условно, ведь помимо данного вида транспортных средств, предусмотрены также выплаты компенсации на равных правах при повреждении судна, авиатранспорта или железнодорожного состава, локомотива, вагонов. Но все, же основной акцент делается именно на компенсационных выплатах владельцам автомобилей, что и подчеркивается в аббревиатуре.

- Если с определениями «Страхование» и «Кроме» все понятно, они в расшифровке не нуждаются, то понятие «Ответственность» следует рассмотреть более подробно. Компенсация причиненного ущерба осуществляется в полном объеме, при этом фактор вины владельца в данном случае роли не играет. Это касается также ситуаций, когда ущерб автомобилю был причинен третьими лицами, либо стал следствием пожара, различных других стихийных бедствий. Правда стоит сделать небольшую оговорку, по возможным дополнительным рискам страховка оформляется отдельно, при этом ее сумма незначительная.

Какой порядок действий при страховом случае

Перед тем как оформить КАСКО страхование автомобиля, что это такое хотят узнать все. Этот договор будет значить, что в результате несчастного случая, владелец машины получит компенсацию. В этом документе описаны все нюансы. В определенных разделах содержатся моменты, которые касаются страховых случаев.

Определенье термина подразумевает, что во время происшествия должны быть вызваны компетентные органы и в устной и письменной форме уведомлены агенты страховой компании, согласно всем правилам внутреннего распорядка. Довольно часто фирмы требуют, чтобы клиент не признавал свою вину и согласовывал действия с компанией.

Чтобы получить возмещение ущерба, представляют разные документы, значение справок и других бумаг для каждой фирмы отличаются. Доказать страховой случай всегда нужно с помощью множества документов.

Чтобы реализовать любой риск в страховой компании, необходимо посетить ее с:

- заявлением о страховом случае;

- страховым полисом;

- регистрационными документами автомобиля;

- удостоверением личности или документами для подтверждения полномочий.

В большинстве договоров не указывают полный список бумаг, а обобщают его, обозначая в требованиях предоставить “документы из компетентных органов”. В них должна присутствовать информация о том, где и когда произошли события, которые привели к повреждениям транспортного средства. Также нужно указать участников, виновных в причинении ущерба.

В большинстве случаев требуют минимум документов. Если произошел риск, связанный с ДТП, необходимо посетить компанию с рядом документов в виде:

- водительского удостоверения человека, который управлял машиной;

- справки о ДТП, выданной ГИБДД;

- протокола или постановления об административном правонарушении;

- извещения о ДТП, если его оформление осуществлялось без участия ГИБДД.

Если автомобиль пострадал от третьего лица, то не обойтись без постановления об отказе или в возбуждении уголовного дела.

В случае пожара или взрыва необходимо посетить компанию с постановлением о возбуждении уголовного дела, актом о пожаре, заключением о причинах пожара.

Если риск связан со стихийными бедствиями, то не обойтись без справки от Росгидромета и органов МВД.

Если транспортное средство похитили, то необходимо постановление от МВД, ключи от машины и документы.

Все страховщики указывают требования к документам и их перечень в договоре. Если произошел страховой случай, представитель компании осматривает поврежденный автомобиль, кроме случаев, если его украли. После этого составляют акт и рассматривают убыток, чтобы установить максимальный срок возмещения ущерба.