Расшифровка аббревиатуры каско

Содержание:

- Определение и особенности страхового полиса

- Жалоба на сотрудника страховой по КАСКО

- КАСКО

- Какой порядок действий при страховом случае

- КАСКО: расшифровка аббревиатуры

- Какие виды предлагают СК?

- Как работает такая защита машины?

- Как сэкономить на КАСКО?

- Что такое ОСАГО?

- Виды КАСКО с франшизой

- Стоит рассмотреть более подробно каждый из пунктов аббревиатуры

- Нюансы страхования по КАСКО

Определение и особенности страхового полиса

Страховой полис КАСКО – это документ, который выпущен на специальном бланке с несколькими степенями защиты (как выглядит полис КАСКО?). Среди ключевых особенностей полиса, можно отметить следующие:

- Полис печатается на специальной бумаге с водяными знаками и особыми волокнами «вкраплениями». Некоторые страховщики используют только один вид защиты своих бланков полисов добровольного страхования машин.

- На полисе обязательно ставится «живая» печать и подпись ответственного лица от руки.

- На полис обязательно наносится уникальный штрих-код, который используется для быстрого определения подлинности бланка в офисе страховщика.

Полис является главенствующим документом в программах КАСКО. На полисе обязательно должна содержаться следующая информация:

- данные о страхователе и транспортном средстве, которое страхуется;

- вписаны все водители, которые допущены к управлению автомобилем;

- на бланке полиса должны быть указаны все условия осуществления страхования;

- на бланке КАСКО обязательно должны быть прописаны все риски, которые страхуются в рамках приобретаемой автостраховки;

- страховая сумма: полная стоимость транспортного средства на момент страхования.

Вся информация должна быть указана точно, ясно и не должна иметь двойной трактовки.

Помимо прочего, с полисом КАСКО должна идти квитанция. Это неотделимая часть договора между страхователем и страховщиком, так как именно этот документ контролируется государством и служит подтверждением оплаты стоимости КАСКО и того, сколько вы собственно заплатили.

Важно! Квитанция – это документ строгой отчетности. У него есть своя серия и свой номер, которые не совпадают с серией и номер бланка КАСКО

О том, можно ли проверить, действителен ли полис КАСКО по номеру полиса, мы рассказывали здесь, а из этой статьи вы узнаете, как проверить КАСКО на подлинность по базе РСА.

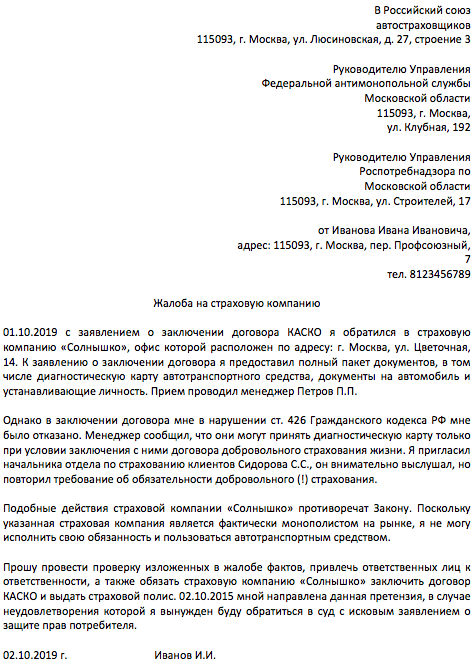

Жалоба на сотрудника страховой по КАСКО

Основанием для подачи жалобы на сотрудника страховой может быть:

- Необоснованный отказ в выплате страхового покрытия.

- Различные предлоги, позволяющие оттянуть срок выплаты.

- Уменьшение выплачиваемого покрытия без веских на то оснований.

- Навязывание различных сопутствующих страховому полису КАСКО услуг.

- Требование предоставить документы, которые не имеют никакого отношения к процедуре.

- Необоснованное повышение тарифов.

Поскольку единого надзорного органа за страховыми компаниями нет, то подачу жалобы на действия их сотрудников можно осуществлять в следующие органы:

- Центральный Банк, осуществляющий контроль за фин. деятельностью страховых организаций.

- Антимонопольная служба. Обращение целесообразно, когда продавец авто направляет покупателя оформлять КАСКО в строго определенную компанию.

- Российский союз автостраховщиков – в их функции входит контроль за оформлением полисов ОСАГО.

- Роспотребнадзор – осуществляет защиту прав потребителя.

- Прокуратура – восстанавливает законность в случае абсолютно любого правонарушения.

- Суд – позволит взыскать убытки, причиненные страховой.

Подачу жалобы в вышеуказанные органы можно осуществить несколькими способами:

- Лично посетив контролирующий орган и зарегистрировав там письменное обращение.

- Отправив свою жалобу по почтовому адресу соответствующего органа.

- Отправив жалобу по электронной почте органа контроля либо заполнив специальную форму на сайте.

Образец подачи жалобы на страховую компанию в соответствующие органы можно скачать здесь.

КАСКО

ЦБ разработал требования для единого полиса ОСАГО и каско Если у вас есть знакомый специалист, который разбирается в страховании, спросите у него, есть ли у термина КАСКО расшифровка этой аббревиатуры?

- К – комплексное;

- А – автомобильное;

- С – страхование;

- К – кроме;

- О – ответственности.

Однако у КАСКО нет аббревиатуры – это лишь миф, который появился по аналогии обязательного страхования. На самом деле этот тип полиса даже нельзя считать полностью «автомобильным», поскольку существуют разные его типы, предназначенные, например, для страхования кораблей или даже воздушных судов.

Но раз уж слово КАСКО существует, то как расшифровывается аббревиатура? Ее нет, а слово на самом деле происходит от своего итальянского «прародителя» — casco. Если обратиться к словарю, то можно увидеть, что в переводе данное слово переводится как «борт». На самом деле это весьма логично, ведь, приобретая дополнительное автострахование, вы фактически страхуете борт своего автомобиля.

Ошибочные версии расшифровки

Расшифровать КАСКО многие пытаются и на основании других иностранных слов, поэтому в сети могут встречаться такие варианты обозначений:

- Cascade (англ.) часто переводится дословно, поскольку обозначает акробатическую череду имитации падения. Данное слово часто используется людьми, чья профессия связана с эффектными упражнениями – фигуристы, циркачи и т. д. Каким образом используется для КАСКО расшифровка? Логика сторонников данного толкования такова, что ущерб по этой страховой программе – лишь имитация для владельца ТС, ведь он будет восстановлен бесплатно.

- Следующий термин уже позаимствован из французского языка – casque. Перевод данного слова обозначает каску, которая до 19 века использовалась в снаряжении армии Франции. При трактовании ссылаются на то, что данный страховой полис выступает лишь номинальной защитой, но не страхует главного – жизни собственника машины и его пассажиров.

- Слово «casco» в испанском языке означает «череп». Приверженцы происхождения термина именно от этого слова подкрепляют свои слова тем, что в прошлом водители в Испании действительно наносили череп через трафарет на кузов своего транспорта. Таким образом всех пешеходов предупреждали о его опасности. А первые выпущенные страховые полиса действительно имели изображения черепа.

Все описанные выше примеры считаются ошибочными. Однако достоверно определить страну зарождения этого термина до сих пор не удалось. Историки все же склоняются к тому, что прародители современной системы КАСКО были зарождены еще во времена Средневековья на Апеннинском полуострове, поэтому и принято считать, что именно отсюда происходит это слово.

Вот мы и расшифровали термины ОСАГО и КАСКО. Это две разные системы страхования, с разным подходом и степенями ответственности. Они имеют еще много своих отличий и особенностей, поэтому лучше о них прочитать подробнее в наших тематических статьях.

Рубрики

- Автострахование

- Водительское удостоверение

- ДТП

- ПДД, Нарушения и штрафы

- Учет в ГИБДД

- Разное

- Новости

Какой порядок действий при страховом случае

Перед тем как оформить КАСКО страхование автомобиля, что это такое хотят узнать все. Этот договор будет значить, что в результате несчастного случая, владелец машины получит компенсацию. В этом документе описаны все нюансы. В определенных разделах содержатся моменты, которые касаются страховых случаев.

Определенье термина подразумевает, что во время происшествия должны быть вызваны компетентные органы и в устной и письменной форме уведомлены агенты страховой компании, согласно всем правилам внутреннего распорядка. Довольно часто фирмы требуют, чтобы клиент не признавал свою вину и согласовывал действия с компанией.

Чтобы получить возмещение ущерба, представляют разные документы, значение справок и других бумаг для каждой фирмы отличаются. Доказать страховой случай всегда нужно с помощью множества документов.

Чтобы реализовать любой риск в страховой компании, необходимо посетить ее с:

- заявлением о страховом случае;

- страховым полисом;

- регистрационными документами автомобиля;

- удостоверением личности или документами для подтверждения полномочий.

В большинстве договоров не указывают полный список бумаг, а обобщают его, обозначая в требованиях предоставить “документы из компетентных органов”. В них должна присутствовать информация о том, где и когда произошли события, которые привели к повреждениям транспортного средства. Также нужно указать участников, виновных в причинении ущерба.

В большинстве случаев требуют минимум документов. Если произошел риск, связанный с ДТП, необходимо посетить компанию с рядом документов в виде:

- водительского удостоверения человека, который управлял машиной;

- справки о ДТП, выданной ГИБДД;

- протокола или постановления об административном правонарушении;

- извещения о ДТП, если его оформление осуществлялось без участия ГИБДД.

Если автомобиль пострадал от третьего лица, то не обойтись без постановления об отказе или в возбуждении уголовного дела.

В случае пожара или взрыва необходимо посетить компанию с постановлением о возбуждении уголовного дела, актом о пожаре, заключением о причинах пожара.

Если риск связан со стихийными бедствиями, то не обойтись без справки от Росгидромета и органов МВД.

Если транспортное средство похитили, то необходимо постановление от МВД, ключи от машины и документы.

Все страховщики указывают требования к документам и их перечень в договоре. Если произошел страховой случай, представитель компании осматривает поврежденный автомобиль, кроме случаев, если его украли. После этого составляют акт и рассматривают убыток, чтобы установить максимальный срок возмещения ущерба.

КАСКО: расшифровка аббревиатуры

Автомобилисты в большинстве случаев аббревиатуру расшифровывают следующим образом:

- комплексное;

- автомобильное;

- страхование;

- кроме;

- ответственности.

А теперь стоит рассмотреть более подробно каждый пункт аббревиатуры понятия КАСКО.

Такой вид страхования, как КАСКО многие называют комплексным по причине того, что он позволяет рассчитывать на страховые выплаты по сразу нескольким возможным рискам, а не только по одному. Риски весьма распространены при эксплуатации автомобиля.

Владелец получает выплаты тогда, когда имел место зафиксированный факт угона автомобиля, или же его повреждение. Нужно добавить, что КАСКО не включает в себя согласованную ответственность с целью компенсации финансовых средств перед другими или же утраты грузов, которые содержались в транспортном средстве.

Вторая буква аббревиатуры означает «автомобильное». Так это страхование может называться условно, ведь, как уже говорилось ранее, компенсационные выплаты предусмотрены в одинаковой мере при страховом случае, произошедшем при участии таких видов транспорта, как:

- железнодорожного состава;

- судна;

- вагонов;

- локомотивов;

- авиационного транспорта.

Однако другие виды транспорта, кроме автомобиля, реже распространены, соответственно, страховые компании акцентируются на компенсационных выплатах владельцам именно автомобилей, этот факт и отражается в аббревиатуре страхового продукта КАСКО.

Ответственность, предусмотренная по КАСКО

При причиненном ущербе компенсация владельцу автомобиля выплачивается в полной мере, и стоит сказать, что в этом случае никакой роли не играет фактор его вины. И касается и того, когда автомобиль был подвержен ущербу по вине третьих лиц либо повредился по причине пожара или же того или иного стихийного бедствия. Но есть оговорка, заключающаяся в том, что по вероятным дополнительным рискам страховку нужно оформлять отдельно от основной, стоимость ее при этом не будет сильно высокой.

Какие виды предлагают СК?

На страховом рынке РФ добровольное страхование машин представлено несколькими ключевыми видами:

- Полное КАСКО. Это традиционное общепринятое добровольное страхование машины, которое покрывает основные риски, связанные с ее эксплуатацией.

- Частичное КАСКО. Это вид добровольного страхования транспорта, который подразумевает покрытие ограниченного спектра вводов ущерба:

- угон и ущерб от ДТП.

О том, что лучше выбрать – полное КАСКО или частичное, вы можете узнать из нашей статьи.

Агрегатное КАСКО. В данном случае предусматриваются выплаты, которые суммарно не превысят страховой суммы. Например, страховая сумма 200 000 рублей, первая выплата 25 000 рублей, после нее страхователь может получить компенсацию на сумму не более 175 000 рублей.

КАСКО с франшизой. В данном виде добровольного страхования машины, предусматривается некоторая сумма, выплаты, в рамках которой страховщиком не производятся. Например, куплено КАСКО с франшизой 20 000 рублей, в этом случае, если требуется восстановить ЛКП на 5000 рублей, страхователю придется делать это из своего кармана.

О плюсах и минусах оформления КАСКО с франшизой мы подробно рассказывали тут, а из этой статьи вы узнаете о том, что такое безусловная франшиза по КАСКО.

КАСКО с рассрочкой. Данный вид добровольного страхования, подразумевает несколько подвидов:

Существуют и другие варианты рассрочки, но приведенные выше – самые распространенные.

Чтобы лучше разбираться в нюансах добровольного автострахования, рекомендуем ознакомиться с такими материалами наших специалистов:

- Что такое претензия в СК по КАСКО?

- Каков срок исковой давности по КАСКО?

- Особенности продления и расторжения договора добровольного страхования.

- Документы для оформления полиса и получения выплат.

- Можно ли оформить полис онлайн?

- Что такое «коробочная» страховка, КАСКО Лайт и «Мини» и от чего они защищают?

- Как сделать ОСАГО и КАСКО в бухгалтерском и налоговом учете?

Как работает такая защита машины?

Страхование КАСКО не предусматривает очков, баллов и других параметров, которые бы повышали или понижали стоимость страхования и могли бы отслеживаться страхователем (где сделать КАСКО на автомобиль дешево?). Каждый страховщик сам определяет, как формировать цену договора страхования в каждом конкретном случае (как производится расчет КАСКО?).

При этом, если установленные Гражданским кодексом и сложившейся практикой процессы, в которых действия страховщика предопределены. Ниже приведен перечень таких событий и то, как в них действует договор КАСКО.

Дорожно-транспортное происшествие

При ДТП по КАСКО, от страхователя требуется:

- Оформить ДТП по КАСКО: вызвать сотрудников ГИБДД и получить от них документы, подтверждающие факт аварии и повреждения полученные в ней (оформлять ли европротокол по КАСКО при ДТП и как?).

- Заявить о происшествии в свою страховую компанию: сначала по телефону, сразу после наступления страхового случая, а затем с письменным заявлением и пакетом документов уже непосредственно в территориальном офисе страховой компании.

После того, как предыдущие для шага будут сделаны, страховая компания оформит страховой случай и компенсирует ущерб (о том, как выплачивается страховка при ДТП, если есть и КАСКО, и ОСАГО, читайте тут). В зависимости от условий договора, это может быть прямая выплата денежных средств или ремонт на СТО за счет страховой компании (о сроках ремонта по КАСКО вы можете узнать здесь).

Описанные выше правила, действуют вне зависимости от того, кто был признан виновным в дорожно-транспортном происшествии. При этом, нужно понимать, что если виновником является страхователь, то страховая компания имеет 3 законные причины отказать в выплатах:

- Страхователь умышленно спровоцировал ДТП.

- Дорожная авария произошла в момент, когда водитель, находившийся за рулем машины, находился в состоянии алкогольного или наркотического опьянения.

- Дорожное происшествие случилось вследствие грубого нарушения правил ПДД, например, проезд на красный сигнал светофора.

Повреждения автомобиля или полная его гибель в результате ситуаций, отличных от ДТП

При повреждении автомобиля в результате ситуаций, отличных от ДТП от страхователя потребуются следующие действия:

- Сообщить о происшествии в правоохранительные органы для фиксации факта наступления страхового случая.

- Получить из компетентных органов справку, поясняющую причину происшествия: поджог – пожарная охрана, град – гидрометеорологическая служба, царапина гвоздем – ОВД и так далее (можно ли обращаться в СК без справок?).

- Предоставить заявление с пакетом документов из предыдущих пунктов в территориальный офис страховой компании.

После этого страховая компания произведет оценку ущерба и компенсирует его установленным договором способом. Особняком стоят случае, когда по оценки признается полная конструктивная гибель машины. Таким событием считаются ситуации, когда размер компенсации превышает 75% от страховой суммы. В такой ситуации страховая компания выплачивает компенсацию только в виде денежных знаков в размере полной страховой суммы.

О том, выплатят ли КАСКО и что делать, если поцарапали машину во дворе, мы рассказывали здесь.

Угон

В такой ситуации, нужно сразу вызвать на место происшествия сотрудников правоохранительных органов, чтобы они зафиксировали факт хищения автомобиля. С этой справкой и письменным заявлением, необходимо обратиться в страховую компанию. В большинстве случаев, страховая выплата поступит в ближайшее время.

Важно! Некоторые страховые компании при угоне и тотальной гибели машины выплачивают компенсацию с учетом амортизации за прошедший период страхования. Больше информации о КАСКО от угона и тотальной гибели автомобиля вы найдете здесь, а в этой статье мы говорили о том, от чего зависит цена на полис добровольного страхования от угона

Больше информации о КАСКО от угона и тотальной гибели автомобиля вы найдете здесь, а в этой статье мы говорили о том, от чего зависит цена на полис добровольного страхования от угона.

Как сэкономить на КАСКО?

Рассмотрим варианты, как сэкономить на КАСКО:

- Приобретение полисов ОСАГО и КАСКО у одного страховщика. Страховые компании даже готовы снижать тарифы для тех, кто покупает два типа автостраховки.

- Застраховать транспортное средство можно частично. Если дома есть гараж, а на работе – охраняемая стоянка, то стоит застраховаться только по риску «Ущерб». Или наоборот, если на дорогах вы в своих силах уверены, то выбирайте риск «Угон», если ни днем, ни ночью нет охраняемого места парковки.

- Выбирайте правильно лиц, допущенных к управлению своего автомобиля. Водителей с минимальным стажем лучше не допускать за руль своего транспортного средства, ведь по статистике 75% всех аварий происходит с теми, у кого нет и 3-х лет стажа. При этом в полис ОСАГО можно вписать любых водителей, так как разница на ОСАГО не будет так значительна.

- Рассмотрите варианты страхования авто с франшизой. Но помните, что франшиза – это та часть убытка, которую страховщики не выплатят, зато цена на КАСКО заметно снизится. Франшиза бывает двух видов, может иметь разные суммы, поэтому перед заключением договора страхования обязательно все выясните у сотрудников страховой компании.

- Компенсация расходов в денежном виде при наступлении страхового события позволит немного сэкономить на КАСКО, так как страховые компании всегда применяют повышающие коэффициента за ремонт на сервисе.

- Единовременная и наличная оплата также могут влиять на стоимость КАСКО у некоторых страховщиков.

Что такое ОСАГО?

ОСАГО – обязательное страхование автогражданской ответственности. 1 июля 2003 года в силу вступил Федеральный закон № 40 от 25.04.2002 г. «Об обязательном страховании гражданской ответственности владельцев транспортных средств» , который установил обязанность всех автовладельцев страховать свои транспортные средства. При этом государство не принимает никакого участия в работе системы обязательного страхования, а лишь издает нормативные акты, регулирующие работу этой системы, и осуществляет контроль над соблюдением страховщиками установленных нормативных требований.

В отличие от КАСКО, тарифы на ОСАГО устанавливаются Правительством Российской Федерации и не могут быть самостоятельно изменены компанией-страховщиком. Нередко страховые агенты вынуждают страхователей оплачивать дополнительные опции (например, страхование жизни и здоровья водителя), однако такие действия являются прямым нарушением законодательства и могут быть оспорены в судебном порядке.

Особенности ОСАГО

В рамках программы ОСАГО выплаты лицу, виновному в ДТП, не производятся, независимо от того, пострадала ли в результате аварии его жизнь или имущество. Фактически приобретатель полиса страхует не свой автомобиль, а чужой, снимая с себя бремя оплаты ремонтных работ в случае причинения ему ущерба. Таким образом, компенсация выплачивается только пострадавшей стороне, причем ее размер является ограниченным.

По состоянию на 2016 год максимальный размер такой выплаты составляет:

- 500 000 рублей – каждому потерпевшему, жизни и/или здоровью которого был нанесен ущерб;

- 400 000 рублей – за поврежденное в результате ДТП имущество пострадавшей стороны.

В том случае, если участниками ДТП стали только два автомобиля, при этом не был причинен вред жизни и здоровью их водителей и пассажиров, собственники поврежденных транспортных средств могут составить так называемый Европротокол. Бланк такого протокола прилагается к страховому полису ОСАГО, и получить его можно у своего страхового агента на стадии оформления всех необходимых документов. Составление Европротокола позволяет водителям избавиться от необходимости вызова сотрудников ГИБДД, но предполагает уменьшение размера максимально возможной страховой выплаты до 50 000 рублей.

Стоимость полиса ОСАГО зависит от следующих факторов:

- значения коэффициента бонус-малус, установленного для владельца транспортного средства, на основании данных о количестве аварий, виновником которых он стал за последние годы;

- мощности страхуемого транспортного средства;

- водительского стажа и возраста страхователя;

- срока действия полиса.

С марта 2009 года в силу вступил Федеральный закон, изменяющий порядок получения компенсационной выплаты, положенной пострадавшей в результате ДТП стороне. Согласно его положениям, застрахованный потерпевший должен подавать заявление на возмещение убытков в свою страховую компанию, а не в страховую компанию лица, инициировавшего аварию.

В том случае, если по объективным причинам (например, в случае банкротства, отзыва лицензии или при отсутствии у виновника аварии страхового полиса) страховщик не может произвести компенсационную выплату, за ее назначением можно обратиться в Российский союз автостраховщиков.

https://youtube.com/watch?v=27CvCVa4e2I

Виды КАСКО с франшизой

Хоть возможность оформить КАСКО с франшизой предоставляют далеко не все страховые компании, но все же список их весьма велик. Разные страховые предлагают целый перечень страховок, среди которых каждый найдет что-то для себя. Но сразу стоит отметить, что всех их объединяет франшиза, та не выплачиваемая сумма, устанавливаемая индивидуальным договором. А теперь давайте рассмотрим какие же бывают виды страховок с франшизой.

Условная франшиза

Это вид страхования, при котором размер франшизы, установленный договором, позволяет страховой не оплачивать мелкий ремонт, а автовладельцу не портить стою страховую историю незначительными царапинами или легкими ударами.

То есть, в рамках зафиксированной суммы франшизы, автовладелец самостоятельно покрывает причиненный ущерб автомобилю без привлечения СК. При возникновении страхового случая с ущербом, выше заявленного франшизой, страховая в полном объеме компенсирует необходимый ремонт.

На практике это выглядит так: страховая заключила договор по КАСКО с условной франшизой в размере 20 тыс. рублей.

Первый вариант: водитель попал в ДТП и размер его ущерба оценен в 19 тыс. рублей. В таком случае ремонт должен проводиться полностью за счет средств владельца автомобиля, а страховая не участвует ни в документальных ни в финансовых вопросах, касающихся ремонта.

Второй вариант: размер ущерба оценен в 21 тыс. рублей. В таком случае все финансовые вопросы по возмещению ущерба будет решать исключительно страховая компания в полном объеме.

К справке! На практике такой вид страхования встречается редко, хоть он и выгоден обеим сторонам. Но при этом риски страховой значительно выше, ведь существует множество лазеек для мошенников. Так, сумма ущерба может быть искусственно увеличена и страховая не сможет избежать страхового случая.

Безусловная франшиза

Этот вид страховки рассчитан на постоянное участие страхующегося в вопросах, касающихся компенсации страхового случая. Причем это участие может быть выражено как в процентном соотношении, так и в фиксированной сумме.

Так, с фиксированной ставкой в 10 тыс. рублей, при наступлении страхового случая, сумму ущерба ниже этого значения полностью покрывает сам страхующийся. Если сумма ущерба значительно выше, к примеру, 70 тыс. рублей, тогда он получает возмещение в размере 60 тыс., то есть за вычетом франшизы.

Если участие предполагает процентное выражение, тогда застрахованный выплачивает часть от ущерба при каждом страховом случае. К примеру, ущерб оценен в 10 тыс. рублей, а долевое участие предполагает 12% франшизу, то клиенту из своего кармана придется доплатить 1200 рублей.

Франшиза временная

Особенность этого вида франшизы в периодичности действия страховки. То есть, она действует в строго установленное время, к примеру: будни или выходные, день или ночь, зима или лето и другое.

Преимущество — возможность серьезно сэкономить на полной страховке. Но и сразу недостаток — если машина была повреждена во время отсутствия страховки (страхуются рабочие дни, а выходные нет), к примеру, в выходной, тогда ремонт полностью ложится на плечи страхующегося.

К справке! Такой вид страховки действительно оправдан, если машина используется только в определенные временные периоды.

Динамичная

Еще один вид страховки с уникальными привлекательными условиями для автомобилистов с высокими водительскими навыками. При этом виде страхования первый страховой случай оплачивается полностью, а начиная со второго действует процентная франшиза, которая постепенно повышается в зависимости от учащения случаев ДТП.

То есть, за первую аварию СК компенсировала все убытки, на второй раз она компенсирует ущерб за вычетом, к примеру, 5%, а дальше он постепенно повышается на 3-5% после каждого следующего происшествия.

Льготная франшиза

Она работает только в случаях, если виновник аварии третья сторона. Так, если застрахованный уверен в уровне своего мастерства вождения, и не доверяет исключительно другим участникам дорожного движения, тогда можно получить такую страховку и рассчитывать на возмещение за нанесенный вам вред другой стороной. Но в случае установления вины клиента, СК откажет в возмещении ущерба в полном объеме.

Стоит рассмотреть более подробно каждый из пунктов аббревиатуры

- Комплексным данное страхование названо в силу того, что позволяет рассчитывать на выплаты не по одному, а нескольким возможным рискам, с которыми владельцу автомобиля предстоит столкнуться во время его эксплуатации. Выплаты осуществляются в случаях, когда был зафиксирован факт повреждения средства передвижения, либо его угон. Стоит отметить, страхование не включает в себя оговоренную ответственность за компенсацию средств перед третьими лицами, либо утраты сопутствующего груза.

- Автомобильным страхование можно назвать скорее чисто условно, ведь помимо данного вида транспортных средств, предусмотрены также выплаты компенсации на равных правах при повреждении судна, авиатранспорта или железнодорожного состава, локомотива, вагонов. Но все, же основной акцент делается именно на компенсационных выплатах владельцам автомобилей, что и подчеркивается в аббревиатуре.

- Если с определениями «Страхование» и «Кроме» все понятно, они в расшифровке не нуждаются, то понятие «Ответственность» следует рассмотреть более подробно. Компенсация причиненного ущерба осуществляется в полном объеме, при этом фактор вины владельца в данном случае роли не играет. Это касается также ситуаций, когда ущерб автомобилю был причинен третьими лицами, либо стал следствием пожара, различных других стихийных бедствий. Правда стоит сделать небольшую оговорку, по возможным дополнительным рискам страховка оформляется отдельно, при этом ее сумма незначительная.

Видео: Что такое КАСКО простыми словами

Стало понятно, как расшифровывается КАСКО, то новая ли это аббревиатура, или она имеет свои вполне закономерные корни. Чтобы понять это, стоит всего лишь проанализировать аналогичные слова и словосочетания в словарях иностранных языков. И, как, оказалось, находим мы следующее:

- Французское Casque – именно так называлась армейская каска во Франции в начале 19-го века. В данном случае можно полностью согласиться, страхование не обеспечивает безопасность самого владельца и автомобиля, но может обеспечить защиту финансовых интересов.

- Итальянское Casco – на данном языке обозначает борт. В этом случае слабым, но сравнением можно назвать то, что помимо автомобилей предусмотрена возможность страхования бортов, а именно самолетов, судов.

- Испанское Casco, переводится как череп. Если заглянуть в историю возникновения и развития автомобилей, то можно отметить, черепа наносили через специальный трафарет на поверхность кузова автомобиля в Испании, чтобы предупредить пешеходов об опасности. На первых страховых полисах КАСКО также наносилось изображение черепа. Простое совпадение это, либо закономерность, спросите вы?

- Английское Cascade, совсем уже невероятный способ как расшифровать КАСКО, так как это слово поясняется как отработка имитации падения, в частности во время выполнения определенных акробатических трюков. Хоть и все же можно найти некоторое сходство терминов, ведь в автомобильном мире, КАСКО это фактически только лишь своеобразная имитация причиненного материального ущерба, так как он возмещается страховой компанией.

Не нашли ответа? Консультация юриста бесплатно!

Предпочитаете живое общение? Позвоните юристу бесплатно!

| Регион | Номер | Добавочный |

|---|---|---|

| Федеральный номер | +8 (800) 500-27-29 | 458 |

Нюансы страхования по КАСКО

Прежде, чем оформить полис КАСКО, страхователю следует выполнить предварительный расчет примерной стоимости услуги от различных компаний и ознакомиться с их особыми условиями. Вот некоторые примеры «особых условий», учитываемых различными страховыми компаниями:

- В СК «Ингосстрах» стоимость полиса удешевит факт наличия детей и супруга. Специалисты предлагают несколько разнообразных программ, учитывающих все потребности и возможности владельцев авто.

- В СК «Росгосстрах» предусмотрено три основных варианта расчета программы и два дополнительных. Оформление продукта со скидкой в данной организации будет возможно при наличии безубыточной истории по ОСАГО у других компаний. Клиенты, приобретающие полис в организации повторно, могут рассчитывать на дополнительную скидку в 20%, если до этого страховых случаев не наступало.

- В СК «РЕСО-Гарантия» продукты компании отличаются рядом особенностей. В ней можно застраховать автомобиль от угона (частичное КАСКО), и рассчитывать на более лояльное отношение к «возврастным» автомобилям (старше 12 лет). При расчете полиса в онлайн калькуляторе можно выбрать три варианта расчета стоимости: страхование ущерба, полис от угона, полное страхование.