Что такое gap (гэп) страхование

Содержание:

- Условия предоставления

- Основные положения страхования

- Как определить гэп

- Что даёт опция GAP

- Виды GAP-страхования

- Что такое GAP и кто может его оформить?

- Преимущества и недостатки

- Особенности GAP-страхования

- Достоинства и недостатки

- Какие компании предлагают страховку?

- Особенности GAP страхования авто

- Заключение

Условия предоставления

Описываемый тип автогражданки предлагается страховщиками на определенных условиях. Например:

В крупных городах (Москва, Екатеринбург и т.д.) gap-пакет продается только как дополнение к КАСКО, чаще всего с покрытием «тотал»

При этом оформить его можно только в первый год использования машины (неважно, куплена она в салоне или с рук).

Страховку с опцией GAP необходимо продлять ежегодно.

Особое внимание уделяется возрасту ТС (не старше 5-7 лет, в зависимости от агента) и марке (некоторые компании не страхуют российские автомобили).

Цена услуги обычно составляет 0,5-1% от общей стоимости машины. На часто угоняемые авто полис обойдется дороже.. Важно!

ГЭП-страхование не спасет от ущерба во время аварии! Обычно оно покрывает риски полного уничтожения или угона.

Важно!

ГЭП-страхование не спасет от ущерба во время аварии! Обычно оно покрывает риски полного уничтожения или угона.

Основные положения страхования

Чтобы разобраться, что из себя представляет данный полис, стоит обратить внимание на определение, при каких рисках можно рассчитывать на данный вид страховки и что предпринять, если наступил страховой случай по GAP. Если обратить внимание на правила КАСКО, то износ российских автомобилей за первый год использования составляет примерно 20-30%

Таким образом, при страховой сумме в 500 тысяч рублей и учитывая норму износа, стоимость транспорта будет около 400 тысяч рублей

Если обратить внимание на правила КАСКО, то износ российских автомобилей за первый год использования составляет примерно 20-30%. Таким образом, при страховой сумме в 500 тысяч рублей и учитывая норму износа, стоимость транспорта будет около 400 тысяч рублей

Зачем нужен такой полис?

Данная страховка позволяет увеличивать страховую выплату в случае наступления определённого страхового случая — угона или тотальной гибели транспорта. Когда машина покидает автосалон или авторынок, то её изначальная стоимость сразу снижается на 10-15%, это является амортизационным износом эксплуатации автомобиля да первый год.

При угоне или гибели клиент получает страховое возмещение, которое уменьшено на сумму износа. Для получения полной рыночной стоимости транспорта, необходимо оформить полис GAP. Без такой страховки разницу придётся доплачивать из своего кармана или приобретать более экономный вариант автомобиля.

Как выглядит?

Полис GAP выглядит, как приложение к основной страховке, представляя собой отдельный документ с определенными информационными пунктами.

В полисе указываются следующие сведения:

- Данные о собственнике транспорта.

- Информация о страховщике.

- Сведения об автомобиле — марка, модель, регистрационный знак, год выпуска.

- Указываются страховые риски, на которые распространяется полис.

- Прописывается страховая сумма.

- Указывается страховая премия.

- Обозначаются условия расторжения страховки.

- В конце документа ставится дата и подпись, а также подпись менеджера страховой компании.

Кому выгоден полис?

Такое страхование выгодно прежде всего для самого автовладельца. В случае продолжительного использования транспорта и при наступлении страхового случая, полис покроет повреждения, но обычное страхование не возвращает клиенту полную стоимость автомобиля.

В случае угона или тотальной гибели, сумма рассчитывается с учетом износа транспорта, из-за чего теряется внушительная часть стоимости автомобиля. Конечно, если автолюбитель пользовался транспортом многие годы, то придется искать те компании, что оформляют gap-страховку, даже спустя 6-7 лет эксплуатации автомобиля. При такой страховке компания доплачивает клиенту сумму, которая вместе с выплаченной компенсацией может достигать стоимости нового транспорта.

Если обратить внимание на страховую компанию, то для нее данное страхование не является выгодным, поскольку оно обязывает выплачивать дополнительные финансовые средства при гибели автотранспорта или угоне. Также, данная страховка выгодна, если автомобиль оформлен в кредит

Тогда клиент сохранит выплаченные средства за пользование автомобилем. В ином случае, страховка может только покрыть оставшийся долг кредитору. Если клиент застраховал автомобиль на минимальную стоимость с целью сэкономить, то выплаченных средств может не хватить на погашение задолженности перед банком

Также, данная страховка выгодна, если автомобиль оформлен в кредит. Тогда клиент сохранит выплаченные средства за пользование автомобилем. В ином случае, страховка может только покрыть оставшийся долг кредитору. Если клиент застраховал автомобиль на минимальную стоимость с целью сэкономить, то выплаченных средств может не хватить на погашение задолженности перед банком.

Что покрывает?

Когда клиент составляет договор со страховой компанией, то в документе указывается чёткий перечень страховых случаев, на которые распространяется полис.

Там же прописывается и полная стоимость транспорта с учётом его амортизации по календарному исчислению. Полис покрывает страховые случаи — угон транспорта и его тотальная гибель в случае дорожно-транспортного происшествия.

Кроме этого могут быть указаны случаи:

- падение предметов — лёд, снег, деревья;

- действия третьих лиц с целью нанесения повреждений транспорту;

- дорожно-транспортное происшествие;

- природное явление;

- взрыв или пожар.

Как определить гэп

Понятие достаточно размыто. Нет точного показателя, позволяющего определить подобные изменения. Поэтому их выявление осуществляется путем визуального изучения графика.

Существенный провал или подъем при открытии торгов можно назвать гэпом

Стоит обратить внимание на пробел, сколько часов или дней прошло. Дополнительно учитывается индекс повышения ил понижения

На круглосуточных биржах, вроде Форекс, гэп тоже определяется визуально. Если на графике появляется резкий скачок или провал, то его можно причислить к данной категории. Но происходит это не так часто и связано с серьезными экономическими и политическими новостями.

Что даёт опция GAP

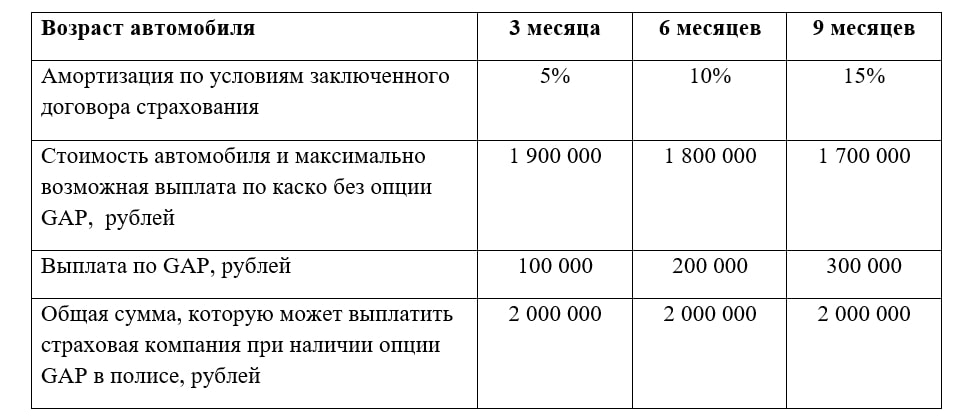

Если машину угнали или разбили в ДТП без возможности восстановления, по договору каско автовладелец получает страховую выплату. Эту сумму определяют по текущей стоимости автомобиля. Если автомобиль новый, его стоимость при оформлении страховки каско берут из договора купли-продажи. Стоимость автомобиля с пробегом определяют по рыночной цене.

Из-за амортизационного износа автомобиля к моменту его утраты страховая выплата может быть меньше стоимости машины в договоре страхования.

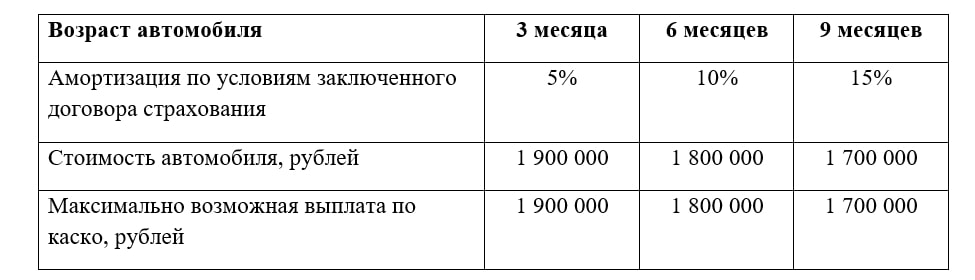

По договору со страховой компанией стоимость автомобиля может снижаться каждый квартал на 5% от первоначальной суммы. Чем больше пройдёт времени с момента покупки полиса, тем меньше денег получит автовладелец при наступлении страхового случая.

Например, если машину купили за 2 млн рублей, её стоимость каждый квартал будет снижаться на 100 000 рублей.

В случае утраты автомобиля за 2 млн рублей на девятый месяц действия полиса каско автовладелец получит выплату в размере 1,7 млн рублей

Амортизация может быть разной, она зависит от условий страховой компании. Ещё амортизация может меняться с возрастом машины: в первый год быть 20%, на второй — 13%, на третий — 10%.

Владелец может застраховать автомобиль так, чтобы сумма страховой выплаты не зависела от износа машины и не уменьшалась. Для этого оформляют страховой полис с опцией GAP. GAP компенсирует износ: если наступит страховой случай, владелец получит столько, сколько машина стоила при оформлении полиса. В некоторых случаях GAP также покрывает расходы автовладельца на такси, общественный транспорт и каршеринг с момента аварии до получения выплаты.

Для компенсации износа машины выплата по GAP постепенно увеличивается

При угоне или повреждении машины автовладелец с полисом каско с GAP может купить новый автомобиль, идентичный по классу утерянному. Особенно выгодна опция GAP при покупке машины в кредит, когда владелец должен вернуть банку больше денег, чем потратил на покупку автомобиля.

Виды GAP-страхования

Страховыми компаниями применяются всевозможные разновидности GAP-страхования, однако основных видов три:

- Финансовая страховка GAP (Finance GAP Insurance). Для автомобиля, купленного в долг (на условиях банковского кредита, лизинга и т. п.). Страховка погашает задолженность перед финансовой организацией, с учётом компенсации по основному полису КАСКО.

- Инвойс (Return-to-invoice Insurance). Страховая компания доплачивает сумму разрыва между ценой нового автомобиля той же модели и страховым возмещением по основному полису автострахования КАСКО. Этот вид GAP-страхования распространяется как на новые, так и на подержанные автомобили.

- Страхование GAP для нового автомобиля (Brand new car GAP Insurance). Похоже на инвойс, но учитывает компенсацию (доплату) стоимости тех автомобилей, которые были приобретены со скидкой (например, по акции).

Наши страховые компании страхуют несколько иначе, чем западные, т. к. должны учитывать требования отечественного регулятора — Центрального банка России, например:

- Указание Банка России от 20.11.2015 № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования»;

- Указание Банка России от 10.01.2020 № 5385-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления добровольного страхования средств наземного транспорта (за исключением средств железнодорожного транспорта)».

Что такое GAP и кто может его оформить?

Получить компенсацию в случае угона транспортного средства или на покупку нового, если старое не подлежит восстановлению после аварии, можно в случае оформления полиса КАСКО. Но чтобы избежать вычетов за амортизацию машины, нужен ещё один дополнительный договор – GAP. Тогда при возникновении страхового случая вы получите выплаты в полном объёме.

@search.creativecommons.org

GAP покрывает риск в двух случаях:

- помогает получить выплату по рыночной стоимости автомобиля;

- покрыть недостающую сумму по кредиту.

Решившись на GAP-страховку, прежде всего, оформите полное КАСКО. Учтите, что этот дополнительный вид страховки распространяется только на легковушки и микроавтобусы до 3,5 т

Ещё одно важно условие – ваша машина должна быть новой. В течение года эксплуатации вы можете оформить GAP, а у через 2-3 года страховщики откажутся оформлять этот вид договора

GAP-страхование: хорошо или плохо?

На первый взгляд, кажется очень заманчивой перспектива получить гарантии 100%-й компенсации за уничтоженный или угнанный автомобиль. Особенно если его стоимость переваливает за миллионы. Прибавка к цене полиса КАСКО несущественна, а выгода очевидна. К тому же законодательство разрешает покупку GAP в любой другой СК без привязки к полису КАСКО.

При этом имеется немало минусов:

- сумма выплат всё-таки будет ограничена;

- разрешается страховать только новый автомобиль;

- страховка покрывает исключительно случаи угона и полного уничтожения машины, а компенсация на ремонт не предназначена.

Преимущества и недостатки

GAP расширение, как и любой другой вид автострахования, имеет сильные и слабые стороны по функциональности. Основополагающим положительным моментом покупки GAP страховки выступает гарантия возмещения материального ущерба в критических прецедентах с автомобилем: при краже или конструктивной его гибели. КАСКО в комплексном сочетании с расширением позволит вернуть абсолютную стоимость машины, а, соответственно, позволит приобрести новый транспорт аналогичного класса. Существенным плюсом расширения к основному полису выступает и его сравнительно невысокая стоимость, а также возможность приобретения через определённое время после покупки КАСКО в любой организации, с примечанием, что авто ещё попадает под условия страхования.

Выгодной считается покупка GAP для собственников автомобилей премиальной категории, особенно когда авто приобретается по условиям автокредитования. Автовладелец защищает себя перед банком на случай непредсказуемых прецедентов: комплексные выплаты покроют кредит, избавляя страхователя от долговых обязательств. Страховка GAP является уникальным и безальтернативным способом защитить автомобиль от обесценивания и износа, на случае его капитального уничтожения или угона, вне зависимости от критерия, чья вина такого прецедента. Несмотря на массу преимуществ, дополнение имеет и ряд недостатков:

- Ограничения по суме компенсации.

- Дополнение можно оформить только на авто, не старше трёх лет. Некоторые компании исключают возможность покупки услуги на автопродукцию отечественного производства и подержанный транспорт.

- Собственнику рассчитывать на выплаты по GAP стоит только в случае угона или тотальной гибели авто: если машина, согласно экспертному заключению, подлежит восстановлению, компенсацию получить не получится, так как прецедент не «входит» в перечень страховых ситуаций, ущерб будет возмещён исключительно по КАСКО.

Особенности GAP-страхования

GAP двулик, но не в плане обмана, а в том, что если оформляется вместе с полисом КАСКО – это всего лишь страховая «оговорка» — одно из дополнительных условий страхования. Если полное КАСКО (застрахованы оба риска и «Угон» и «Ущерб») оформлено в одной страховой компании, а GAP-страхование оформлено другим страховщиком, то оно имеет все признаки отдельного договора страхования.

В случае угона (хищения) ТС условия программы GAP вступят в силу только при условии наличия полиса полного КАСКО.

GAP-страхование – это довольно редкое явление на страховом рынке России. Немногие страховые организации имеют в своем портфеле такой продукт. Рассмотрим подробнее, что скрывается под этим не очень понятным названием — «Гарантия сохранения стоимости». Для этого стоит напомнить, что в КАСКО имеют место такие понятия как полная гибель застрахованного имущества при угоне (хищении) и/или полное его уничтожение в результате иного страхового случая (с остатками или без оных) и/или экономическая нецелесообразность восстановления (ремонта) имущества, которую каждый страховщик прописывает в правила страхования по-своему. Традициями страхового оборота принято считать нецелесообразным восстанавливать имущество, только в том случае, если затраты на его ремонт превышают 2/3 его первоначальной и/или застрахованной стоимости.

Однако, даже если авто было застраховано прямо в автосалоне на его полную действительную стоимость, то владелец полиса полного КАСКО никогда не получит страховую выплату в размере, в котором ее хватило бы на приобретение аналогичного нового транспортного средства, кроме нескольких исключительных случаев, а именно:

- если договор страхования действовал до наступления страхового события менее месяца и износ страховщиком не начислялся;

- если цены на аналогичное ТС за прошедшее время не выросли или тем более снизились;

- если выплата произведена на первом году страхования (иногда это возможно на 2-ом году), а у владельца машины имелся полис GAP-страхования.

Главная причина такого положения дел конечно износ автомобиля. Кроме того, страховая сумма, которая не может превышать действительную стоимость ТС, ежегодно становится все меньше и меньше стоимости его в новом состоянии, но только в том случае, если цены на новое авто не «упадут» в 1,5 – 2 раза и страховщики «на страже» сразу же уменьшают страховую сумму. То есть уже 2-3 летняя машина может стоить на 1/3 меньше. Эту разницу и покрывает выплата по полису Гап-страхования.

Действует следующий порядок:

- происходит оплата по полису КАСКО;

- определяется разница между стоимостью данного ТС в новом состоянии и выплаченной по КАСКО суммой, и она сравнивается со страховой суммой (лимитом ответственности) по полису ГСС;

- производится выплата наименьшей из вышеуказанных двух сумм.

В страховых компаниях выплат в размерах больших, чем страховая сумма (лимит ответственности) по договору страхования (страховому полису) не существует.

Достоинства и недостатки

Водители отмечают в gap-страховании как положительные, так и отрицательные стороны. Рассмотрим мнения подробнее.

Преимущества гэп-покрытия

- никакая другая страховка не подразумевает учёта амортизации ТС;

- компенсации по полису достигают существенных размеров, особенно в случае с дорогими машинами;

- для кредитных авто такая разновидность КАСКО является единственной возможностью получить выплату, полностью покрывающую размер долга.

Главные минусы

- приобрести услугу можно только в первый год использования машины;

- фиксированный размер выплаты при наступлении страхового случая (а не компенсация полной стоимости автомобиля, как обещают страхователю);

- высокая стоимость полиса, до 1% от цены ТС (это много при условии, что похищение или полное уничтожение машины встречаются не так часто).

В целом, идея ГЭП-страхования является неплохой, однако ее практическую реализацию следует доработать и сделать более привлекательной для автомобилистов.

Какие компании предлагают страховку?

Рекомендуется изучить официальные сайты организаций, чтобы выбрать оптимальный вариант для клиента. Поскольку, каждый договор рассчитывается индивидуально, клиенту необходимо узнать специальные программы и бонусы. Возможно, стоит обратиться к той организации, с которой уже был заключен договор по полису КАСКО. Есть несколько страховых компаний, которые предлагают оформление GAP страховки. К ним относятся:

- Сбербанк страхование.

- РСБХ.

- ВСК.

- СОГАЗ.

- РЕСО-страхование.

- Альфа.

- Ингосстрах.

- Райффайзенбанк.

- Либерти.

- Кардиф.

- Купеческое.

- Внешторгбанк.

Каждая организация выдвигает свои требования к клиентам и имеет свои условия покупки полиса

Важно помнить, что не все компании заключают договор при сроке эксплуатации транспорта свыше 5 лет

Особенности GAP страхования авто

Аббревиатура GAP дословно расшифровывается как «guaranteed asset protection», что означает в переводе на русский «гарантия сохранения стоимости». GAP страхование представляет собой особую программу расширенной финансовой защиты транспортного средства, находящегося в залоге в процессе его эксплуатации. Фактически данный страховой продукт позволяет зафиксировать первоначальную цену автомобиля на момент страхования и при выплате возмещения по каско после наступления страхового случая, возместить потерю в выплатах, равную сумме физического износа автомобиля. Главным условием выплат по GAP является наступление страхового случая по риску «угон» или «полная гибель транспортного средства».

Виды GAP страховок

Страховые компании могут предложить GAP как отдельный вид страхования или как дополнительный, включенный в полис каско. Последнее не позволит оформить эти страховки у разных страховщиков, то есть выбрать более выгодный финансовый вариант. Компании предлагают два вида страховок:

- Return to Invoice;

- Financial.

Особенности первого вида в том, что страхователь получит выплату, равную разнице первоначальной стоимости авто и фактически выплаченной суммы возмещения. Второй — финансовый вид — применяется только для автомобилей, взятых в кредит. Он покрывает разницу между ценой транспортного средства и суммой, уже выплаченной банку по обязательствам. Эта выплата поможет погасить оставшуюся задолженность в кредитной организации.

GAP и каско

GAP страховка вступает в силу только в случае полной гибели или угона автомобиля. При выплате компенсации по каско из первоначальной стоимости транспортного средства будут вычтены расходы амортизационного износа, то есть конечная сумма возмещения окажется ниже стоимости нового автомобиля. GAP покроет эту разницу в полном объеме.

Пример использования GAP

Клиент купил в кредит машину стоимостью 500 000 руб. Он заключил со страховой компанией договор автокаско и купил полис GAP на срок 4 года. Через 1 год и 8 месяцев его авто угнали. Выплаты по каско с учетом амортизации составили 410 000 руб. Этой суммы было недостаточно для покупки нового автомобиля с похожими характеристиками и на погашение кредита. Услуга страхования GAP позволила восполнить амортизационные вычеты и клиент получил дополнительные 90 000 руб.

Страхователь не может оформить полис GAP-страхования по продленному или вновь заключенному договору автокаско — для подключения к программе необходимо иметь действительный полис каско, заключенный в момент покупки автомобиля. Возмещение по GAP может быть использовано исключительно с целью погашения задолженности по автокредиту либо для покупки нового транспортного средства взамен похищенного. Страхователь имеет возможность ежегодно продлевать полис либо в момент заключения договора оформить его не на один год, а на несколько лет.

Преимущества и недостатки

Несмотря на привлекательность условий данной программы, GAP-страхование все еще остается недостаточно развитым направлением на российском рынке

Большинство страховых компаний с осторожностью предоставляют данную услугу, максимально ограничивая условия ее применения, что еще больше тормозит процесс популяризации данного вида страхования. В отличие от зарубежного рынка, многие российские страховщики вводят массу ограничений по программе GAP-страхования, среди которых:

- Ограниченный срок оформления полиса (в пределах 3 первых месяцев после покупки авто);

- Ограничение лимита по максимальному размеру выплаты;

- Дополнительные ограничения для подержанных автомобилей: это должны быть автомобили моложе 5 лет, пробегом до 100 тысяч км, и первоначальной стоимостью не более 6 млн руб.;

- Ограничение марок авто, подлежащих страхованию — некоторые компании предоставляют возможность страхования по программе GAP только для иномарок.

Преимуществом страховки является то, что это вид полиса, который покрывает амортизационный износ авто. Он является выгодным вариантом при кредите, поскольку позволяет покрыть его полностью в случае угона или гибели. Наличие несомненных плюсов для клиентов в виде максимально полной финансовой защиты дают надежду на то, что ситуация на страховом рынке России изменится, и это стимулирует рост популярности программы GAP-страхования.

Заключение

GAP-страхование является гарантией сохранения стоимости ТС. GAP является дополнением к страхованию каско и без него не оформляется. Выплаты по нему равны разнице первоначальной стоимости авто и возмещению по каско с учетом амортизационного износа. От страховки можно отказаться в период охлаждения и вернуть себе часть уплаченной премии пропорционально сроку действия договора.

Несомненно, при эксплуатации нового автомобиля или подержанного его стоимость заметно падает. Снижение цен связано с тем, что транспорт и детали физически изнашиваются, происходит их амортизация. Приобретя новый автомобиль и защитив его с помощью добровольного автострахования, его владелец рассчитывает на то, что размера страховой компенсации при наступлении страхового случая хватит чтобы вернуть рыночную цену машины, с целью покупки нового транспорта.

Но разница между стоимостью нового авто и той суммы которую выплачивают страховщики по полису автострахования никогда не позволит купить равноценную машину или расплатиться с долгами кредиторам (если заключен кредитный договор).

Следовательно, водитель, который оформил полис Каско может его расширить, чтобы затем получить полноценную выплату. Таким удачным дополнением для защиты является GAP страхование, а что это такое (расшифровка ГАП) и можно ли отказаться или вернуть его узнаем далее.

Вы уже знаете, на чем основывается принцип работы добровольного страхования. Конечно, он существенно помогает страхователю своими выплатим по страховке, особенно если в повреждении машины повинен ее же владелец. Но выплачиваются компенсации на восстановление автомобиля исключительно с учетом амортизационного износа, что на не новых машинах сказывается очень ощутимо, около 20-50%.