Что такое страхование gap, всегда ли оно необходимо и можно ли вернуть деньги при автокредите?

Содержание:

- Как купить

- Что даёт опция GAP

- GAP и КАСКО

- Для чего нужно GAP-страхование

- Как оформить страховку с ГЭП

- Как быть хитрее банка и страховой?

- Что важно знать о GAP

- Определение страховой суммы и страховой премии по полису GAP-страхования

- Где и как можно купить?

- Условия автострахования GAP

- СТРАХОВАНИЕ GAP С ЗАМЕНОЙ ТС

- Что такое GAP-страхование

- Основные положения страхования

Как купить

Купить полис предлагают многие компании. В их число входят такие как:

«ИНГОССТРАХ» — компания, которая имеет высокий уровень кредитоспособности и способна выполнять свои обязанности даже при умеренном упадке уровня рыночной экономики. ИНГОССТРАХ имеет уровень ruAAA.

«Согласие страхование» — компания, которая имеет рейтинг ruBBB, что характеризует её как довольно надёжного партнёра, однако могут возникнуть проблемы в условии умеренного ухудшения состояния на рынке.

«РОСГОССТРАХ» — компания, которая имеет уровень ruAA-, что говорит о высокой кредитоспособности и возможности осуществлять свои обязательства по договору.

«Альфа Страхование» — компания имеющая рейтинг ruAA+, что говорит о возможности предоставления услуг компанией даже в условиях сложного состояния на рынке.

«Ренессанс страхование» — имеет рейтинг ruAA-, что характеризует её как надёжного партнёра, однако в условиях ухудшения состояния на рынке, оплаты могут быть нерегулярными.

Знаете ли вы? Первое дорожно-транспортное происшествие с участием и причинением смерти пешеходу произошло в 1831 году в Англии. Женщина неожиданно выбежала на дорогу и аварии не удалось избежать.

Все эти организации предлагают услуги по покупке и оформлению GAP, однако с кем сотрудничать следует выбирать оформителю, предварительно ознакомившись с отзывами клиентов компаний. Все вышеуказанные организации являются одними из лучших в государстве и способны преподнести лучший сервис из всех возможных.

Что даёт опция GAP

Если машину угнали или разбили в ДТП без возможности восстановления, по договору каско автовладелец получает страховую выплату. Эту сумму определяют по текущей стоимости автомобиля. Если автомобиль новый, его стоимость при оформлении страховки каско берут из договора купли-продажи. Стоимость автомобиля с пробегом определяют по рыночной цене.

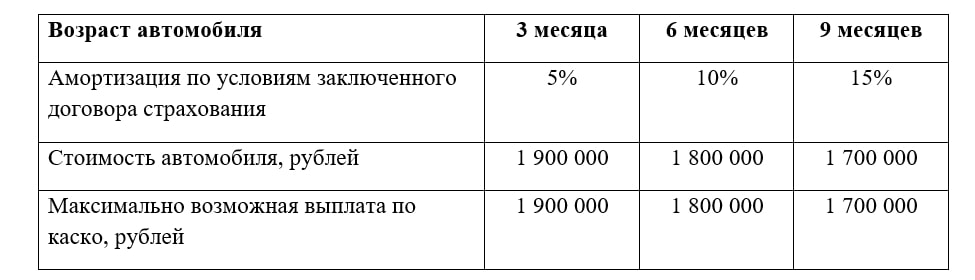

Из-за амортизационного износа автомобиля к моменту его утраты страховая выплата может быть меньше стоимости машины в договоре страхования.

По договору со страховой компанией стоимость автомобиля может снижаться каждый квартал на 5% от первоначальной суммы. Чем больше пройдёт времени с момента покупки полиса, тем меньше денег получит автовладелец при наступлении страхового случая.

Например, если машину купили за 2 млн рублей, её стоимость каждый квартал будет снижаться на 100 000 рублей.

В случае утраты автомобиля за 2 млн рублей на девятый месяц действия полиса каско автовладелец получит выплату в размере 1,7 млн рублей

Амортизация может быть разной, она зависит от условий страховой компании. Ещё амортизация может меняться с возрастом машины: в первый год быть 20%, на второй — 13%, на третий — 10%.

Владелец может застраховать автомобиль так, чтобы сумма страховой выплаты не зависела от износа машины и не уменьшалась. Для этого оформляют страховой полис с опцией GAP. GAP компенсирует износ: если наступит страховой случай, владелец получит столько, сколько машина стоила при оформлении полиса. В некоторых случаях GAP также покрывает расходы автовладельца на такси, общественный транспорт и каршеринг с момента аварии до получения выплаты.

Для компенсации износа машины выплата по GAP постепенно увеличивается

При угоне или повреждении машины автовладелец с полисом каско с GAP может купить новый автомобиль, идентичный по классу утерянному. Особенно выгодна опция GAP при покупке машины в кредит, когда владелец должен вернуть банку больше денег, чем потратил на покупку автомобиля.

GAP и КАСКО

GAP страховка неразрывно связана с КАСКО. И эта связь заключается в следующем.

При расчете размера страховой выплаты по КАСКО любая страховая компания обязательно учитывает амортизацию автомобиля.

За первый год эксплуатации он теряет 20 % своей первоначальной цены, во второй – еще 10–15 %. Затем каждый год стоимость автомобиля будет неизбежно снижаться на 10 %.

Таким образом, при гибели автомобиля и при выплате полного возмещения по КАСКО владелец все равно не сможет получить сумму, равную первоначальной стоимости.

Именно для того, чтобы покрыть или максимально сократить эту разницу между ценой нового автомобиля и суммой страховой выплаты, и существует GAP страхование.

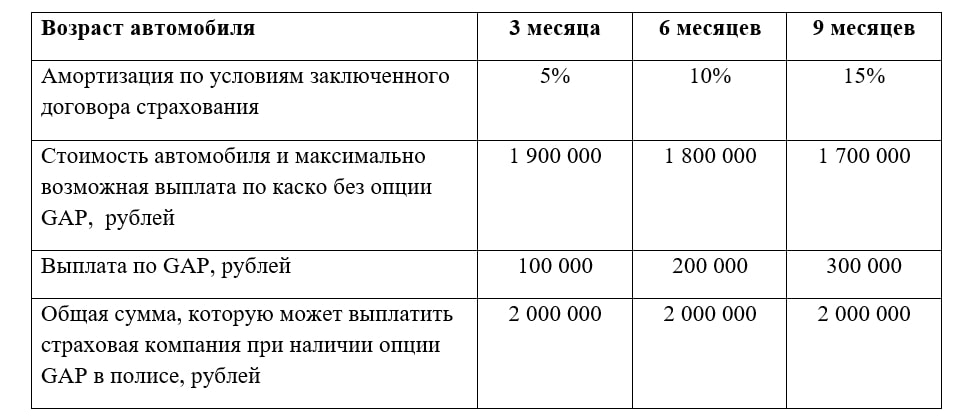

Рассмотрим простой пример. Предположим, некто приобрел новый автомобиль за 1000000 рублей и оформил полис КАСКО. Через некоторое время случается большая неприятность – автомобиль гибнет в аварии или его угоняют.

Страховая компания выплачивает возмещение по полису КАСКО с учетом износа в сумме 800000 рублей. Однако, если владелец еще при покупке транспортного средства заключил договор GAP страхования, то разница в размере 200000 рублей также будет ему возмещена.

При этом надо понимать, что фактически амортизация начинает учитываться, как только транспортное средство выезжает за двери автосалона.

То есть, даже если машина будет угнана через несколько часов после покупки, то выплата по КАСКО составит лишь 80 % от первоначальной стоимости автомобиля.

Стоит отметить, что под понятием «гибель автомобиля» подразумевается не только то, что он не подлежит восстановлению в случае аварии, но и то, что его восстановление возможно, но нецелесообразно по финансовым соображениям.

Существует 2 типа GAP страхования:

- финансовый. Такой тип страховки применяется, если автомобиль куплен в кредит. В этом случае владелец получит сумму, равную разнице между выплатами, которые будут сделаны по договору КАСКО, и суммой оставшейся задолженности перед банком;

- инвойс. Владелец получает сумму, равную разнице между выплатой по КАСКО и стоимостью другого автомобиля той же модели.

Таким образом, при одновременном оформлении полиса КАСКО и GAP страховки в случае потери автомобиля владелец получит его полную стоимость без учета амортизации. Чаще всего таким страховым продуктом пользуются те, кто покупает машину в кредит.

Такая дополнительная мера защиты позволит стабилизировать финансовое состояние в случае ущерба и покрыть задолженность перед банком.

Однако перед приобретением продукта стоит уточнить, принимает ли его кредитная организация. Стоимость страховки такого типа обойдется в сумму, равную от 0,5 до 1,5 процентов от стоимости КАСКО.

Эта величина страхового взноса устанавливается страховой компанией и зависит от марки машины и ее места в рейтинге «угоняемости». Стаж вождения, возраст и прочие характеристики страхователя на эту сумму не влияют.

Для чего нужно GAP-страхование

При составлении договора с СК в документе четко прописывается перечень страховых случаев, условия их оформления и самое главное — остаточная стоимость транспортного средства с учетом его амортизации по календарному исчислению. На момент, когда наступает фактическое разрушение машины или ее угон, подтвержденный официально ГИБДД, определяется остаточная стоимость, которая выплачивается потерпевшему. При этом разницу в расчетной и фактической цене ему приходится возмещать из своего кармана.

Зная, что такое GAP в страховании КАСКО, можно этого избежать, получив сумму, соответствующую степени износа машины на час возникновения с ней ЧП. Данная услуга оплачивается отдельно, но гарантирует автовладельца от значительного убытка, если гибель транспортного средства происходит не по его вине.

Как оформить страховку с ГЭП

Выбирая страховую компанию для приобретения КАСКО и ГЭП, обратите внимание на следующие критерии:

- наличие лицензии на осуществление страховой деятельности по позициям, которые вас интересуют;

- внесение в реестр ЦБ РФ;

- отсутствие информации о том, что компания находится в стадии банкротства или существуют любые риски её закрытия;

- большой стаж и опыт работы на страховом рынке;

- обеспечение комфортного взаимодействия с клиентами;

- эффективная служба поддержки в обычных условиях и при форс-мажоре;

- возможность предварительного расчета возмещения и страховых выплат;

- выгодные программы страхования, наличие дополнительных опций;

- удобство заключения договора КАСКО, оформления дополнения ГАП.

Рекомендуем в процессе выбора страховой компании изучить отзывы клиентов – как бывших, так и новых. Также советуем узнать, какого принципа придерживаются страховщики при расчете компенсации, столько составит возмещение. Ещё один важный момент — как быстро СК сможет выплатить компенсацию. В критических ситуациях чем быстрее приходит помощь, тем лучше.

Для подписания договора КАСКО с ГЭП необходимы следующие документы:

- паспорт или другой документ, удостоверяющий личность;

- водительские права всех лиц, которые будут вноситься в страховку;

- технический паспорт автомобиля.

Дополнительно может потребоваться документ, подтверждающий право собственности на транспортное средство, предыдущее КАСКО, свидетельство об осмотре авто.

После получения полиса рекомендуется проверить корректность внесения в него персональной информации о владельце, данных об автомобиле и страховщике, страховых рисках. При обнаружении ошибки заявите об этом сразу. Иначе даже при наличии полиса с выплатами могут быть проблемы.

Как быть хитрее банка и страховой?

Если нет желания приобретать дорогостоящую страховку КАСКО, то многие заемщики идут на компромиссы.

Например, можно оформить не автокредит, а потребительский кредит или займ наличными.

В этом случае залог не требуется и можно не приобретать КАСКО, GAP и другие страховки.

Либо можно отказаться от навязанных полисов в первые 14 дней после их покупки, и вернуть свои деньги в стопроцентном размере.

«Я допустим взял в кредит Ладу Гранта …. но изначально взял потребительский кредит.. В салоне воспользовался услугой Лада Финанс (стоимость авто минус 40000 если берешь автокредит—но впихивают каско, стр.жизни и т. д.) На следующий день погасил автокредит, сходил в страховую отказался от КАСКО, СТр. жизни ———-и вот мое счастье авто на 35 штук дешевле, 5 штук ушло на некоторые компенсации банками страховой. »

Часто автоцентры предлагают акции, для примера возьмем Ладу Гранта. В салоне могут предложить опцию Лада Финанс.

Суть акции в том, что если в салоне берешь атокредит, то стоимость авто уменьшается на 40 000 руб. Но тогда в договор включают КАСКО, страхование жизни, карты помощи на дорогах. Что менее выгодно, чем скидка.

Некоторые заемщики оказываются хитрее системы, и поступают так:

- Берут потребительский кредит наличными.

- В салоне оформляют автокредит с опциями всевозможного страхования.

- Уезжают на авто, на следующий день гасят автокредит потребительским кредитом.

- В этот же день (но не позднее 14 дней с момента оформления) пишут завяления на возврат всех страховок.

- И вуаля – профит: авто куплено на 35 000 руб дешевле!

На 35 000 руб, а не на 40 000 руб – так как какая-то сумма ушла на проценты по потребительскому кредиту, и расходы на ведение дела по страхованию.

Но, главное, авто куплено, страховок нет, процентная ставка по кредиту адекватная, и получена скидка, равная среднемесячной зарплате.

Но помните, что эксплуатация автомобиля без страховки довольно рискованна для заемщика. Если машина попадет в ДТП или будет угнана, заемщик все равно должен будет выплатить кредит и при этом никакой помощи от страховой компании он не получит.

Что важно знать о GAP

- Машину по КАСКО всегда страхуют только с учетом износа.

- График процента ежегодного износа автомобиля у каждого страховщика свой. При выборе страховки КАСКО рекомендуем сверить графики износа у нескольких страховых компаний.

- Страховка GAP действует только при угоне или полной гибели автомобиля и только совместно с основной страховкой КАСКО.

- GAP страхование можно оформить и на подержанный автомобиль. Он также должен быть застрахован по КАСКО, быть не старше пяти лет и иметь пробег не более 100 000 километров.

- Стоимость GAP страховки варьируется от 0,2% до 2% и зависит от многих факторов. Страховщики учитывают марку автомобиля, а точнее, статистику её угонов, наличие установленного на автомобиле спутникового слежения, наличие охраняемой стоянки, водительские характеристики владельца авто и прочие условия, способные защитить автомобиль от угона и гибели.

Кому подходит GAP страховка? Пожалуй, всем автовладельцам, которые приобретают КАСКО.

Но больше других о GAP стоит задуматься:

- Владельцам дорогих автомобилей. Чем больше стоимость машины, тем большую сумму можно недополучить за износ. Пример: у владельца машины стоимостью 5 000 000 руб. износ за год составит 10% — 500 000 руб. А страховка GAP при максимальной стоимости равна 100 000 руб. В случае угона или утраты дорогого авто разумный водитель сэкономит 400 000 руб. И это при износе всего в 1 год.

- Владельцам кредитных автомобилей. Первые несколько лет кредитор выплачивает банку проценты, а не стоимость автомобиля. И если машину угонят в первые два года, а у вас еще и страховки на износ нет, то придется еще долго выплачивать банку за уже несуществующее транспортное средство.

Приобретение КАСКО для кредитных авто обязательно, а GAP — нет. Но мы очень рекомендуем купить GAP плательщикам автокредитов, чтобы однажды не попасть в долговую яму.

Главные плюсы страховки GAP:

- 100% компенсация стоимости автомобиля с приобретением недорогого полиса GAP.

- После утраты можно сразу приобрести новую машину в том же ценовом диапазоне.

- Кроме необходимости приобрести полис КАСКО, нет никаких ограничений для приобретения GAP.

- Некоторые страховые компании предлагают GAP страховки для лизинга и приобретения грузовых автомобилей.

Определение страховой суммы и страховой премии по полису GAP-страхования

Тарифы у всех страховщиков различаются. Но если владелец нового транспортного средства давний страхователь и имеет положительную страховую историю, то ему полагаются дополнительные скидки и некоторые бонусы. Существенно влияет на стоимость такой страховки марка автомашины и ее место в списке «угоняемости» у конкретной страховой организации. В среднем, в расчете на 1 миллион страховой суммы по полному КАСКО, необходимо будет дополнительно оплатить от 10 до 20 долларов США, естественно в рублях по текущему курсу (от 0,6% до 1,2% от страховой суммы).

Договор GAP-страхования можно заключить только сразу по приобретении автомобиля и только как дополнение к договору полного КАСКО. При этом ТС может быть только что выпущено с конвейера автомобилестроительного завода, продано в новом состоянии через год-два после даты выпуска, или успело «накатать» сотню другую тысяч километров.

Договор GAP-страхования — это документ с необычайно малым лимитом времени для его оформления. Он заключается сразу на несколько лет (обычная практика, когда на приобретение новой машины требуется получение кредита банка) или на один год с последующим продлением срока действия, если владелец авто сочтет такое продление целесообразным. При продлении данного договора страховщик оценивает машину и устанавливает новую страховую сумму (лимит ответственности) и тариф, обычно в несколько большем размере, на основе которых и определяется сумма, подлежащая уплате (страховая премия).

Где и как можно купить?

Приобрести полис можно в офисе страховой компании или посредника, такими часто выступают автосалоны.

Виды заявок:

Какова стоимость страховки?

Узнать стоимость страховки сразу не получится, на её стоимость влияют некоторые факторы. Для каждого клиента стоимость полиса рассчитывается индивидуально, учитывая перечень рисков и другие нюансы сделки.

Влияющие факторы:

- Стоимость машины (на дорогой транспорт стоимость полиса выше).

- Возраст машины.

- Статистика угонов данной модели автомобиля.

- Конструктивные особенности — праворульная или леворульная система.

- Цены на детали и техобслуживание.

- Стаж вождение и здоровье владельца.

- Мощность двигателя и максимальная скорость.

- Статистика ДТП по водителю.

- Пункт использования эвакуатора при ДТП.

- Наличие противоугонной системы.

- Хранение транспорта — стоянка, гараж.

Цена на полис составляет 0,5-1,5% от суммы, в которую оценивался транспорт, когда составлялся договор. Если включена франшиза, то стоимость снижается на 50-70%.

Условия автострахования GAP

Основные принципы дополнительной страховки ГАП включают следующие критерии:

- выгодно;

- добровольно;

- законно.

С полисом добровольного страхования ГЭП владелец транспортного средства получает компенсацию при наступлении страховой ситуации:

- ДТП с критическим повреждением автомобиля;

- поджог, взрыв или пожар, связанный с техническими проблемами машины;

- угон, когда не удалось обнаружить автомобиль или он найден с повреждениями, не позволяющими произвести ремонт и вернуть его в эксплуатацию;

- природные или другие катаклизмы;

- падение на автомобиль тяжелых объектов, предметов.

GAP позволяет владельцу защититься от риска угона, потери своего транспортного средства. Страховка полностью компенсирует его стоимость. Это дает уверенность в финансовой защите в случае чрезвычайных происшествий.

Срок действия ГАП определяется периодом КАСКО и предельным возрастом автомобиля. Если страховая компания не заключает договор с владельцами транспортных средств возрастом более пяти лет, то при наступлении данного временного рубежа GAP автоматически прекратит действие. Поэтому можно заключить долговременный договор без необходимости регулярного продления. Пролонгация ГЭП проводится после технического осмотра и оценки автомобиля.

Дополнительную страховку можно приобрести, если ваш автомобиль отвечает следующим требованиям:

- возраст – не старше пяти лет;

- пробег – не выше ста тысяч километров;

- стоимость – не более шести миллионов рублей.

В процессе оформления полисов страховщики имеют право изменить одно или несколько требований. Условия всегда оговариваются индивидуально.

Оформление дополнения GAP возможно только владельцами автомобилей в течение первого года после покупки ТС. При этом машины должны быть в исправном состоянии и на ходу.

Возмещение по страховке производится после уведомления страховщика о наступлении страхового случая. В компанию подается заявление о возмещение убытков. Деньги могут быть выплачены на руки владельцу или переведены на счет / банковскую карту.

СТРАХОВАНИЕ GAP С ЗАМЕНОЙ ТС

ОПРЕДЕЛЕНИЕ GAP

Страхование GAP С ЗАМЕНОЙ ТС в случае полной гибели / хищения транспортного средства осуществляет замену застрахованного транспортного средства транспортным средством соответствующему той же марке, модели и спецификации транспортного средства указанному в полисе GAP, либо наиболее сходным аналогом в случае, если транспортное средство соответствующее марке, модели и спецификации тс указанному в полисе GAP более не доступно.

ПРИМЕР:

Это «пятизвездочный» продукт с наибольшим размером выплаты. В добавок к амортизации, покрываемой ИНВОЙС или АВТОКАСКО GAP, GAP С ЗАМЕНОЙ ТС также покрывает любое дополнительное увеличение в цене транспортного средства, которое могло появится со времени его покупки (в том числе: высшие налоги, повышение цены производителем, инфляция и т.д.). Если первоначальная модель автомобиля уже недоступна, то будет предоставлено транспортное средство приближенной модели.

КОГДА И КТО МОЖЕТ ЗАКЛЮЧИТЬ ПОЛИС GAP С ЗАМЕНОЙ ТС?

Полис GAP с заменой тс можно заключить в день приобретения транспортного средства, но не позднее 30 дней от этой даты.

Договор страхования может быть заключен физическим лицом, предприятием или индивидуальным предпринимателем. Не имеет значения был ли автомобиль приобретен за наличные деньги, по договору лизинга или в кредит.

КАКОЙ АВТОМОБИЛЬ МОЖНО ЗАСТРАХОВАТЬ В GAP?

Каждый водитель, транспортное средство которого отвечает следующим критериям, может спать спокойно:

- новое транспортное средство – автомобиль не был ранее регистрирован, а ты являешься его первым владельцем,

- транспортное средство с допустимой полной массой до 3,5 т,

- транспортное средство, стоимость которого по договору купли-продажи не превышает 4 500 000 руб.,

- транспортное средство, застрахованное по полису КАСКО,

- транспортное средство, которое не используется в качестве: специального транспортного средства, для автошкол, транспортное средство для перевозки людей (в том числе такси) или транспортное средство, сдаваемое в аренду по типу rent a car.

Выгода – новое транспортное средство!

Что такое GAP-страхование

GAP-страхование — это способ регистрации гарантии на стоимость автомобиля, программа, которая помогает водителю расширить спектр страхования, что связано с использованием автомобиля, который является предметом залога. Такая страховка рассматривает как главный признак амортизационный износ, который получает автомобиль во время выплат конкретных сумм по КАСКО.

Важно! Размер выплаченной суммы за стоимость автомобиля будет кардинально отличаться от изначальной его стоимости, так как он будет равен разнице между его изначальной ценой при покупке и ценой после износа. Этот вид страховых услуг помогает рассчитать разницу между изначальной стоимостью машины во время покупки и денежной суммой, которая возмещается по КАСКО, в ситуации, если автомобиль был украден или разбит и не подлежит восстановлению. Этот вид страховых услуг помогает рассчитать разницу между изначальной стоимостью машины во время покупки и денежной суммой, которая возмещается по КАСКО, в ситуации, если автомобиль был украден или разбит и не подлежит восстановлению

Этот вид страховых услуг помогает рассчитать разницу между изначальной стоимостью машины во время покупки и денежной суммой, которая возмещается по КАСКО, в ситуации, если автомобиль был украден или разбит и не подлежит восстановлению.

GAP вступает в законную силу лишь после утери автомобиля в виде угона или полной гибели. Владелец автомобиля получает выплаты по КАСКО с учётом вышеуказанной разницы цены авто до эксплуатации и в момент происшествия.

Клиент может использовать деньги, полученные с такого рода услуг, на оплату кредита по авто или же на покупку нового транспортного средства. Такое страхование является неразрывным со страховкой КАСКО и помогает получить денежную суму, примерно на 10% больше, чем сумма выплат по КАСКО.

Существует два вида оформления договора ГАП:

- денежный, или же финансовый. Этот тип страхования используется клиентами, которые приобретают авто в кредит. Причина этому заключается в том, что при таком способе страхования клиент получает дополнительные деньги в виде разницы между выплатами, которые будут оформлены по КАСКО и остатком по кредиту;

- инвойс, то есть вид страхования, при котором сумма надбавки будет составлена как разница между выплатами КАСКО и суммой другого автомобиля той же марки.

Однако, прежде чем оформить договор о таком виде страховки, необходимо узнать примет ли его кредитная организация, у которой автомобиль был приобретён. Сумма оформления такого договора обойдётся в денежную сумму, составляющую 0,5–1,5% от стоимости основного страхования.

Рекомендуем для прочтения:

- Что делать, если водитель не внесён в полис и совершил ДТП

- Как оформить страховку ОСАГО без дополнительных услуг

- Чем отличается страховка ОСАГО от КАСКО

- Оформление электронного полиса ОСАГО для юридических лиц, как рассчитывается

Основные положения страхования

Чтобы разобраться, что из себя представляет данный полис, стоит обратить внимание на определение, при каких рисках можно рассчитывать на данный вид страховки и что предпринять, если наступил страховой случай по GAP. Если обратить внимание на правила КАСКО, то износ российских автомобилей за первый год использования составляет примерно 20-30%

Таким образом, при страховой сумме в 500 тысяч рублей и учитывая норму износа, стоимость транспорта будет около 400 тысяч рублей

Если обратить внимание на правила КАСКО, то износ российских автомобилей за первый год использования составляет примерно 20-30%. Таким образом, при страховой сумме в 500 тысяч рублей и учитывая норму износа, стоимость транспорта будет около 400 тысяч рублей

Зачем нужен такой полис?

Данная страховка позволяет увеличивать страховую выплату в случае наступления определённого страхового случая — угона или тотальной гибели транспорта. Когда машина покидает автосалон или авторынок, то её изначальная стоимость сразу снижается на 10-15%, это является амортизационным износом эксплуатации автомобиля да первый год.

При угоне или гибели клиент получает страховое возмещение, которое уменьшено на сумму износа. Для получения полной рыночной стоимости транспорта, необходимо оформить полис GAP. Без такой страховки разницу придётся доплачивать из своего кармана или приобретать более экономный вариант автомобиля.

Как выглядит?

Полис GAP выглядит, как приложение к основной страховке, представляя собой отдельный документ с определенными информационными пунктами.

В полисе указываются следующие сведения:

- Данные о собственнике транспорта.

- Информация о страховщике.

- Сведения об автомобиле — марка, модель, регистрационный знак, год выпуска.

- Указываются страховые риски, на которые распространяется полис.

- Прописывается страховая сумма.

- Указывается страховая премия.

- Обозначаются условия расторжения страховки.

- В конце документа ставится дата и подпись, а также подпись менеджера страховой компании.

Кому выгоден полис?

Такое страхование выгодно прежде всего для самого автовладельца. В случае продолжительного использования транспорта и при наступлении страхового случая, полис покроет повреждения, но обычное страхование не возвращает клиенту полную стоимость автомобиля.

В случае угона или тотальной гибели, сумма рассчитывается с учетом износа транспорта, из-за чего теряется внушительная часть стоимости автомобиля. Конечно, если автолюбитель пользовался транспортом многие годы, то придется искать те компании, что оформляют gap-страховку, даже спустя 6-7 лет эксплуатации автомобиля. При такой страховке компания доплачивает клиенту сумму, которая вместе с выплаченной компенсацией может достигать стоимости нового транспорта.

Если обратить внимание на страховую компанию, то для нее данное страхование не является выгодным, поскольку оно обязывает выплачивать дополнительные финансовые средства при гибели автотранспорта или угоне. Также, данная страховка выгодна, если автомобиль оформлен в кредит

Тогда клиент сохранит выплаченные средства за пользование автомобилем. В ином случае, страховка может только покрыть оставшийся долг кредитору. Если клиент застраховал автомобиль на минимальную стоимость с целью сэкономить, то выплаченных средств может не хватить на погашение задолженности перед банком

Также, данная страховка выгодна, если автомобиль оформлен в кредит. Тогда клиент сохранит выплаченные средства за пользование автомобилем. В ином случае, страховка может только покрыть оставшийся долг кредитору. Если клиент застраховал автомобиль на минимальную стоимость с целью сэкономить, то выплаченных средств может не хватить на погашение задолженности перед банком.

Что покрывает?

Когда клиент составляет договор со страховой компанией, то в документе указывается чёткий перечень страховых случаев, на которые распространяется полис.

Там же прописывается и полная стоимость транспорта с учётом его амортизации по календарному исчислению. Полис покрывает страховые случаи — угон транспорта и его тотальная гибель в случае дорожно-транспортного происшествия.

Кроме этого могут быть указаны случаи:

- падение предметов — лёд, снег, деревья;

- действия третьих лиц с целью нанесения повреждений транспорту;

- дорожно-транспортное происшествие;

- природное явление;

- взрыв или пожар.