Гтд: расшифровка, правила и образец заполнения

Содержание:

- Что такое номер ГТД в 1С?

- Ответственность налогоплательщика

- ГТД: расшифровка и пример необходимой информации в документе

- Как заполнить декларацию

- Виды ГТД

- Разделы, подразделы и позиции товарных групп

- Что делать при перепродаже?

- 2.3 Электронное декларирование

- ШАГ №5. Подготовительный. Регистрация на edata.customs.ru

- Поля декларации — правильное заполнение

- ШАГ №3. Заполнение и подача ДТ

- Особенности декларирования в Таможенном союзе

- Таможенный брокер

- Статьи

- Основные виды и формы

Что такое номер ГТД в 1С?

Покупка ввозимой продукции регулируется такими законодательными актами, как:

- Налоговый кодекс РФ;

- Таможенный кодекс Евразийского экономического союза

- ФЗ № 173 «О валютном регулировании и контроле».

Кроме того, бухгалтер должен знать терминологию Инкотермс 2010, представляющую собой свод правил и терминов, которые используются в торговле на международном рынке.

Бланк ГДТ был принят в результате решения комиссии Таможенного союза № 257 от 20 мая 2010 года

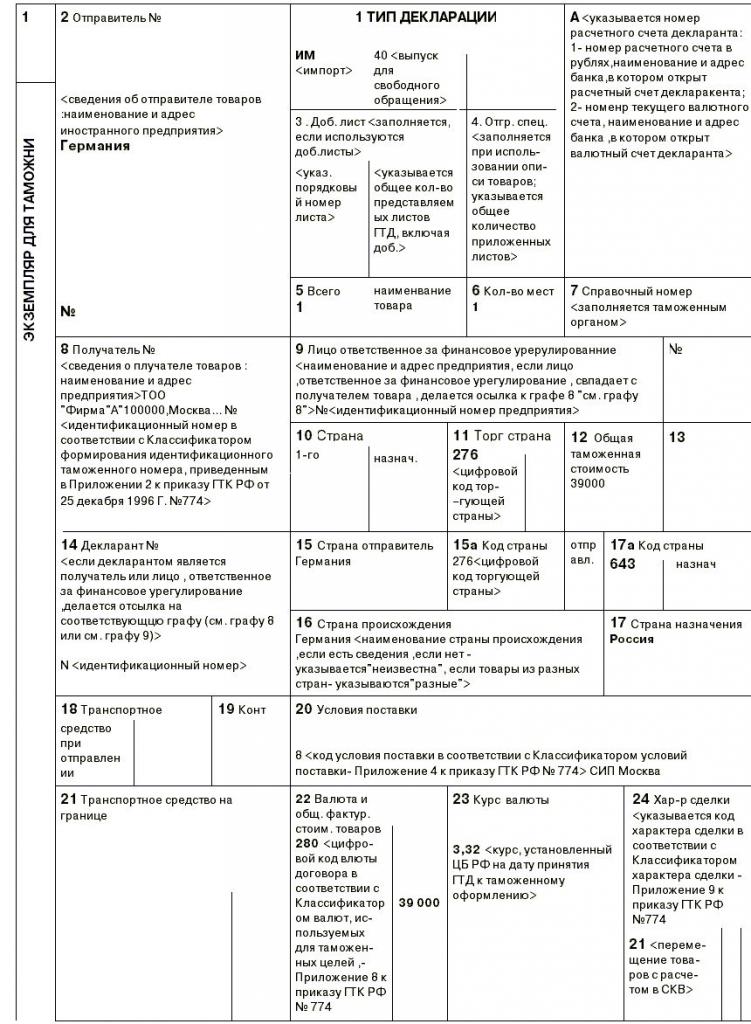

Далее мы рассмотрим показатели некоторых граф, на которые в первую очередь должен обратить внимание специалист.. Декларация включает в себя основной и дополнительный листы

Основной лист включает в себя информацию об одном продукте и общие сведения по всей декларации. Если продуктов больше одного, то переходят к заполнению дополнительных листов. На одном таком листе можно указать информацию о трёх продуктах.

Декларация включает в себя основной и дополнительный листы. Основной лист включает в себя информацию об одном продукте и общие сведения по всей декларации. Если продуктов больше одного, то переходят к заполнению дополнительных листов. На одном таком листе можно указать информацию о трёх продуктах.

Номер декларации образуется из трёх групп цифр, записанных через «слеш». Первая группа означает таможенный код, вторая указывает на дату, когда была подана декларация, а третья –номер декларации по порядку.

- В 1 строке при импорте ставится отметка ИМ.

- В 12 строке отображается общая таможенная стоимость (в рублях).

- В 22 строке отражается валюта договора и выраженная в ней общая стоимость.

- В 23 строке отражается курс валюты в день подачи декларации (при необходимости пересчёта таможенной стоимости).

- В 31 строке указывается название импортируемого товара, а также его характеристики.

- В 42 строке отражается стоимость товара в валюте.

- В 45 строке отражается таможенная стоимость одного наименования продукции.

- В 47 строке указывается исчисление платежей (НДС при импорте продукции, таможенная пошлина и таможенный сбор).

Ответственность налогоплательщика

Сведения о регистрационном номере документа, являющегося основанием для перемещения товаров между государствами, являются обязательными в документе-основании для расчетов по НДС (ст.169 НК РФ).

Что будет, если не указывать номер в графе 11? Отсутствие данных в графе 11 счета-фактуры признается поводом для того, чтобы налоговые инспекторы не приняли такой первичный документ к учету при предоставлении вычета по НДС.

Судебная практика подтверждает однозначную позицию налоговой инспекции: ответственность за указание номера ГТД несет налогоплательщик (постановления ФАС Поволжского округа от 16.05.12 №Ф06-2967/12, ФАС Восточно-Сибирского округа «Ф20-477/12 от 06.03.12, ФАС Северо-Западного округа №Ф07-1879/11 от 01.02.2112).

С поставщиком, который не способен подтвердить происхождение реализуемых товаров, ИФНС рекомендует не взаимодействовать.

ГТД: расшифровка и пример необходимой информации в документе

Перечень сведений, содержащихся в грузовой декларации, подразделяется на следующие основные блоки:

- Сведения о лице, перемещающем товар, отправителе.

- Наименование и координаты получателя груза.

- Название и коды страны заключения контракта – основания для перемещения груза (экспорт или импорт).

- Сведения о стране происхождения и стране назначения с кодами, принятыми Таможенным кодексом РФ.

- Условия поставки, транспортное средство на границе, валюта контракта. Эти сведения дублируются из паспорта сделки, который оформляет банк отправителя или получателя товара.

- Информация о грузе в соответствии с кодовым классификатором товаров (товарной номенклатурой ВЭД).

- Сведения о таможенных пунктах пропуска, в том числе о месте оформления декларации и месте прохождения границы.

- Данные о полученной квоте на товар (если на ввоз или вывоз товаров они имеются).

- Сведения о таможенных пошлинах и сборах, рассчитанных в зависимости от заявленной стоимости перемещаемого груза.

- Иная информация, необходимая для заполнения ГТД.

Важно! Любое расхождение между заявленными в декларации и фактическими данными повлечет задержку таможенных процедур, обернется дополнительными расходами на кругленькую сумму

Как заполнить декларацию

Во избежание ошибок, связанных с декларированием, и для ускорения процедуры оформления государственным органом разработана форма ДТ. Решением КТС от 20.05.2010 № 257 утвержден бланк декларации на товары и добавочный лист.

Для быстрого ориентирования в тексте документа вся информация в ДТ разделена на графы и разграничена полями в пределах одной страницы. Основной лист декларации содержит 54 графы. Рассмотрим его заполнение пошагово.

2. В этой графе устанавливается наименование отправителя с указанием полного адреса местонахождения, в поле № указывают ИНН организации и ее КПП

3. Указывается количество листов ДТ и текущий лист

4. Заполняется в случае использования отгрузочных спецификаций

5. Количество груза по ДТ

6. Количество используемых мест груза

7. Код особенности декларирования; расшифровка граф декларации на товары этого пункта осуществляется по классификатору № 378

8. В этой части устанавливается наименование получателя с указанием полного адреса местонахождения

9. Поле содержит информацию о том, кто является собственником товара, перевозимого по ДТ, или лицо, которое осуществляет вывоз валюты

10. Страна, откуда изначально отбыл груз. Это поле не заполняется

11. Страна регистрации контрагента по ДТ с указанием кода

12. Сумма груза по ДТ

13. Если в ДТ разные позиции по наименованию, то эта графа заполняется с указанием стоимости. Это поле не заполняется

14. Наименование лица, подающего декларацию. Если это организация, то указывается ОГРН и ИНН (при наличии)

15 a, b. Поле «а» содержит наименование и код страны, откуда производится отправка, в соответствии с классификатором № 378; графа b в декларации на товары не заполняется, если отсутствует код административно-территориального деления страны, в этом случае указывается значение 000

16. Указывается страна, где изготовлен предмет декларирования

17 a, b . Страна, куда направляется предмет декларирования, с указанием кода по аналогии с графой 15

18. Устанавливаются номера транспортного средства, осуществляющего перевозку груза, с указанием кода страны

19. Указание в этой графе 1 приравнивается к перевозке груза контейнером, 0 — без контейнера

20. Тип поставки по классификатору № 378

21. Указывается номер транспортного средства, осуществляющего перевозку при убытии с таможенной территории. Если транспорт не меняется на протяжении всего пути, указываются данные графы 18

22. Определяются тип валюты и общая сумма по договору между сторонами

23. Курс валюты на момент оформления ДТ, за основу берутся данные ЦБ РФ

24. Указывается код сделки по классификатору № 378, например, при купле-продаже ставится 010

25. Код транспорта по классификатору, например, при железнодорожном — 20, при автодорожном — 30

26. Эта графа в декларации на товары заполняется так же, как 25, если вид транспорта внутри страны не меняется

27. Место погрузки при вывозе с территории РФ. Это поле не заполняется

28. Заполняется в случае вывоза груза с территории РФ

29. Номер госоргана при пересечении территории

30. Вписывается адрес места, где расположен предмет декларирования, его можно осмотреть на момент подачи ДТ

31. Указывается наименование и специальные свойства предмета декларирования, номера контейнеров

32. Номер груза по ДТ

34. Код страны, где изготовлен предмет декларирования

35. Вес груза со всеми упаковками

36. Код льготы по классификатору № 378

37. Наименование таможенной процедуры по классификатору № 378

38. Вес без упаковки

39. Указывается информация, если груз попадает под действие норм права, устанавливающих квоты

40. Эта графа заполняется, если партия состоит из нескольких товаров. Если перемещение единичное, ничего не указывается

41. Количество товара, определенное в графе 31

42. Указывается уплаченная или подлежащая оплате стоимость

43. Код определения стоимости по классификатору № 378

44. Указываются дополнительные документы, послужившие основанием для заполнения ДТ, декларация на товары в качестве источника информации может использовать счета, приложения к договору, контракты

45. Стоимость в валюте

46. Стоимость груза в долларах США

47. В этой графе указываются таможенные платежи, подлежащие уплате

48. Код таможенного платежа по классификатору № 378

49. В этой графе указываются реквизиты склада, если вывозимый из РФ груз подпадает под режим таможенного склада

50. Заполняется в случае вывоза груза для переработки вне таможенной территории

Графа отсутствует и не заполняется

51. Указываются предполагаемые страны и госорганы

52. Номер кода обеспечения уплаты необходимых сборов

53. Указывается таможенный орган и ставится печать

54. Дата составления ДТ, Ф.И.О. составившего лица

Виды ГТД

Аббревиатура может распространяться на двигатель или на автомобиль, в зависимости от того, с какой целью, в каком виде они доставляются.

На двигатель

ГТД на двигатель оформляется в случае его отдельной доставки. Автомобили могут перевозить через границу в разобранном на отдельные запчасти виде. После пересечения таможни ТС вновь собирается для использования в личных целях. По этой причине появляется необходимость учёта экспорта и импорта силовых составляющих авто.

Заполненные и утверждённые бланки необходимо сохранять, так как последующие операции с ТС без него невозможны. При замене двигателя, продаже или переоформлении авто уполномоченные органы попросят предъявить соответствующий документ. Его отсутствие или несоответствие будет расцениваться как мошенничество.

В декларации на двигатель указывается серийный номер ДВС. Дополнительные документы подтверждают законность пересечения границы.

При этом, не имеет значения техническое состояние силового агрегата, ГТД подтверждает, что конкретный объект прошёл таможенный контроль .

Покупая импортируемый автомобиль, внимательно сверяйте серийные номера кузова и двигателя с паспортом ТС.

На транспортное средство

Процедура оформления ГТД на автомобиль требуется, когда авто приобреталось в другой стране. Тогда регистрация авто без декларации невозможна — её обязательно потребуют в отделе ГИБДД.

Оформление пакета документов — прерогатива владельца груза, таможенные органы занимаются только заверением декларации. В случае продажи автомобиля покупателю выдадут заверенную копию ГТД. Необходимо досконально проверить серийные номера при регистрации авто. Любая ошибка, или неточность могут вызвать трудности и лишние вопросы.

Если перевозимое ТС приобреталось за границей физическим лицом, кроме ПТС с ГТД прилагается приходной ордер, который также вправе потребовать сотрудники ГИБДД.

Разделы, подразделы и позиции товарных групп

В ТН ВЭД товары систематизированы на категории и типы, снабжены кратким наименованием и описанием.

Товарные показатели формируются по:

- разделам;

- группам;

- подгруппам.

Для тех грузов, которые не классифицированы в разделах или группах, применяется в ГТД расшифровка кодов следующая: «прочие» и «прочие из прочих» позиций товарной номенклатуры.

Например, заполняя декларацию в графе описания товара, надо совершить такую последовательность действий:

|

Описание |

|

|

Коды ТНВЭД |

указать через запятую четырехзначный код или указать до десяти знаков |

Например, по запросу «датчик масла» будут найдены примеры декларирования с несколькими типами описания товара вида: «… датчик давления …» «… прибор для измерения давления — датчик специал…»

Из предложенных вариантов ответов на запрос надо выбрать наибольшее совпадение по ключевым словам, которые относятся к целевой товарной группе по заявленному грузу в декларации. К примеру, на слово «трактор» поисковик ТН ВЭД может выдать коды трактора сельскохозяйственного, а также игрушечного. Внимательно определиться с товарной группой – залог успешного декларирования. Чем полнее будет запрос, тем точнее коды оформляемого груза.

Ну и, конечно, не стоит забывать о позиции «прочие» товары. На таможенном сленге такие группы называются «корзинкой». Используется, когда вашего груза нет в поименованных товарных разделах и позициях. Тогда в описании используется цепочка «прочие-прочие-прочие».

Что делать при перепродаже?

Российский импортер (юридическое лицо или индивидуальный предприниматель), планирующий дальнейшую перепродажу ввезенных товаров, обязан внести в графу 11 своего счета-фактуры регистрационный номер зарегистрированного таможней сопроводительного документа (подп. 14 п. 5 ст. 169 НК РФ).

Письмо ФНС №АС-4-3/15798 прямо указывает на обязанность продавца прописывать в счете-фактуре регистрационный номер ТД для каждой товарной позиции. Это касается товаров, ввозимых в РФ и прошедших таможню.

Товары, которые были произведены за пределами РФ, прошли таможенную регистрацию, а затем были расфасованы, упакованы или разлиты в России, продолжают иметь статус импортных. При их продаже необходимо указать в счете-фактуре регистрационный номер ТД (письмо Минфина №03-07-08/257 от 23.08.12).

На основании п.5 ст.169 налогоплательщик-продавец импортных товаров отвечает за соответствие обязательных сведений, указанных в документах реализации (ФЗ №150 от 30.05.2016), той информации, которую содержит входящая счет-фактура (п.п.13,14 в ред. ФЗ №119 от 22.07.2005).

Переработка или комплектация в наборы ввезенных в РФ товаров лишает их привязки к непосредственному производителю, устанавливая право России считаться поставщиком. В этом случае необходимость указания в отгрузочном документе ГТД отпадает.

Важно! В 2018 году основанием для отказа в вычете может послужить несоответствие номера ГТД в таможенной декларации содержанию графы 11 в счете-фактуре.

2.3 Электронное декларирование

Процесс электронного декларирования заключается в проведении удаленной процедуры таможенного оформления товаров, в ходе которой декларант и инспектор могут находиться на любом расстоянии друг от друга и вести диалог по сети Интернет.

Электронное декларирование позволяет формализовать и ускорить большинство процедур таможенного оформления и контроля, а также значительно экономит время. При этом декларант с одного рабочего места может одновременно декларировать товары на разных таможенных постах. Процесс электронного декларирования имеет строго формализованную структуру и осуществляется с использованием комплекса программных и технических средств, самостоятельная реализация которого — достаточно длительный и дорогостоящий процесс.

Избежать неоправданно высоких затрат позволяет организация работы через лицензированного информационного оператора, в основе которой лежит принцип предоставления пользователю всех возможностей технологии электронного декларирования при условии оплаты участником ВЭД каждой успешно переданной и оформленной ГТД.

Для оказания услуг по передаче электронных деклараций через Интернет оператор должен провести аттестацию своих абонентских пунктов на соответствие требованиям информационной безопасности, иметь лицензии на оказание услуг связи, а также, для предоставления шифрованного канала связи и работы с ЭЦП, лицензии ФСБ России на предоставление услуг в области шифрования информации и осуществление технического обслуживания шифровальных (криптографических) средств.

Общая схема работы при электронном декларировании через информационного оператора

Электронное декларирование через информационного оператора Декларант оформляет ГТД и весь необходимый пакет документов на своем рабочем месте, заверяет своей электронной цифровой подписью (ЭЦП) и отправляет информационному оператору. Пакет документов проходит через сервер информационного оператора и далее по защищенному каналу в АПС «Электронное предоставление сведений» ГНИВЦ ФТС России, где проверяются права доступа участника ВЭД к системе электронного декларирования и достоверность его ЭЦП. По ведомственной транспортной системе таможенных органов документы поступают непосредственно в систему АИСТ РТ-21 (АИС «АИСТ-М»), на конкретный таможенный пост на котором и будет происходить таможенное оформление товаров. Все сообщения таможенного инспектора, занимающегося оформлением товаров, идут обратно по таможенным каналам и через сервер информационного оператора поступают участнику ВЭД. Таких циклов обмена сообщениями между инспектором и декларантом может быть несколько, в конечном итоге процедура электронного оформления товаров завершается.

Система электронного декларирования за счет использования принципов обмена информацией между декларантами и таможенными инспекторами исключительно в электронном виде позволяет получить следующую выгоду:

· ускорить процедуру таможенного оформления товаров и транспортных средств,

· увеличить товарооборот; · снизить трудоемкость работы должностных лиц таможенных органов;

· ускорить поступление таможенных платежей в государственный бюджет;

· уменьшить влияние субъективных факторов на процедуру таможенного оформления и таможенного контроля;

Основные характеристики системы электронного декларирования:

· возможность адаптации к изменениям бизнес-процессов в связи с изменениями нормативно-правовой базы;

· корпоративность, позволяющая охватывать деятельность всех подразделений таможенного органа, участвующих в процессе оформления;

· распределенность обработки данных в подсистеме таможенного органа и подсистемах декларантов;

· возможность обслуживания более 1000 рабочих мест;

· минимальное количество требований к техническим параметрам и программному обеспечению рабочих мест конечных пользователей.

ШАГ №5. Подготовительный. Регистрация на edata.customs.ru

Уже не помню, как выглядит процедура (пара лет прошло), — но затруднений у вас возникнуть не должно. Не забудьте предварительно воткнуть ЭЦП в ваш комп и установить необходимые крипто-плагины.

В итоге ваш личный кабинет должен выглядеть примерно так:

Нажав на значок меню «четыре квадрата» вы увидете следующее меню:

Три раздела:

-

Декларирование товаров — в нем производится составление и подача деклараций.

-

Электронный архив — в нем производится создание и наполнение документов, которые требуются при подаче ДТ. Все документы делятся на две большие группы: учредительные, относящиеся к вашему ООО (Устав, лист о внесении в ЕГРЮЛ, доверенности и пр) и документы, относящиеся к конкретно взятому грузу, на который вы подаете ДТ (авианакладные, индивидуальные накладные, упаковочные листы, инвойсы, платежные поручения, контракты, договора). Большинство из документов нужно создавать в двух видах: электронный текстовый, когда вы ручками вбиваете все данные из документов, и электронный бинарный, в котором вы просто прикладываете скан ваших бумажных документов).

-

Лицевой счет — собственно, тот самый Единый лицевой счет, который вы должны будете пополнять с вашей таможенной карты и с которого будут списываться платежи по вашим ДТ.

После этого все готово к осуществлению ВЭД и можно приступать непосредственно к растаможке посылки. Все вышеперечисленные шаги потребуется выполнить лишь один раз. Все последующие шаги — при каждой процедуре растаможки.

Поля декларации — правильное заполнение

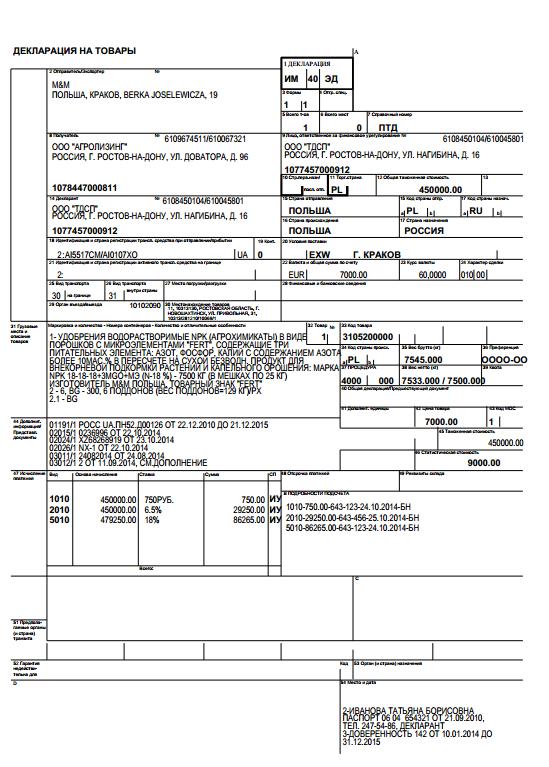

Правила для заполнения полей декларации при экспорте и импорте одинаковы:

- Первый раздел обозначает тип декларации, маркируется буквами ИМ (импорт) или ЭК (экспорт). В случае ввоза товара на таможенную территорию РФ без ограничений в отношении использования второй подраздел графы проставляется кодом 40. Если документ оформляется в электронном виде, то в третьем подразделе ставится маркер ЭД — электронная декларация. В нашем образце декларация оформлена в бумажном виде, и этот подраздел в декларации не заполнен.

- В правом верхнем углу бланка в разделе А указывается номер ГТД, расшифровка включает три группы цифр, под которыми указан код таможни, дата составления декларации и порядковый номер по журналу учета.

- Левый крайний раздел означает форму декларации, где первая цифра 1 означает, что это основной лист — ТД1, а вторая указывает на число дополнительных листов. Если их не будет оформлено, проставляют 1/1.

- Графа 4 заполняется, если присутствуют погрузочные спецификации.

- В пятой и шестой графах указывается общее ввозимых товаров и количество грузовых мест. В представленном образце — 1 товар, 1 место. Это важный показатель, он должен соответствовать реальной перевозке.

- Седьмая графа заполняется, если было проведено предварительное декларирование, проставляются особенности оформления. Она заполняется таможней.

- 2 графа — отправитель, 8 графа — получатель. Пишутся полные наименования, юридический адрес, страна отправления-получения указывается в виде кода в соответствии с правилами таможенного оформления.

- Графа 9 указывает лицо, ответственное за фин. урегулирование, как правило, это контрагент по контракту. Может совпадать с получателем груза.

- В 12 графе указывается общая сумма поставки. 22 и 23 — указывают, в какой валюте поставка, с кодами денежной единицы контракта и курсом валюты на дату оформления декларации.

- Поле графы 20 — условия поставки — заполняется по информации, предоставленной контрактными документами. Здесь фиксируется место доставки. В нашем случае — это условия СИП (CIP) терминов Инкотермс, что означает, что перевозка и страхование груза оплачены до определенного пункта на пути следования. Может быть до границы, до склада, в нашем случае — до таможенного склада в Москве.

- Графы для указания платежей и пошлин. Каждый показатель указывается в своей графе: таможенные сборы — 1010, пошлины — 2010, НДС — 5010.

Ниже представлен образец полного заполнения ГТД по импорту: расшифровка по графам с указанием заполненной информации.

Более подробно о правилах заполнения деклараций, в том числе в электронном виде, можно узнать из видео ниже.

ШАГ №3. Заполнение и подача ДТ

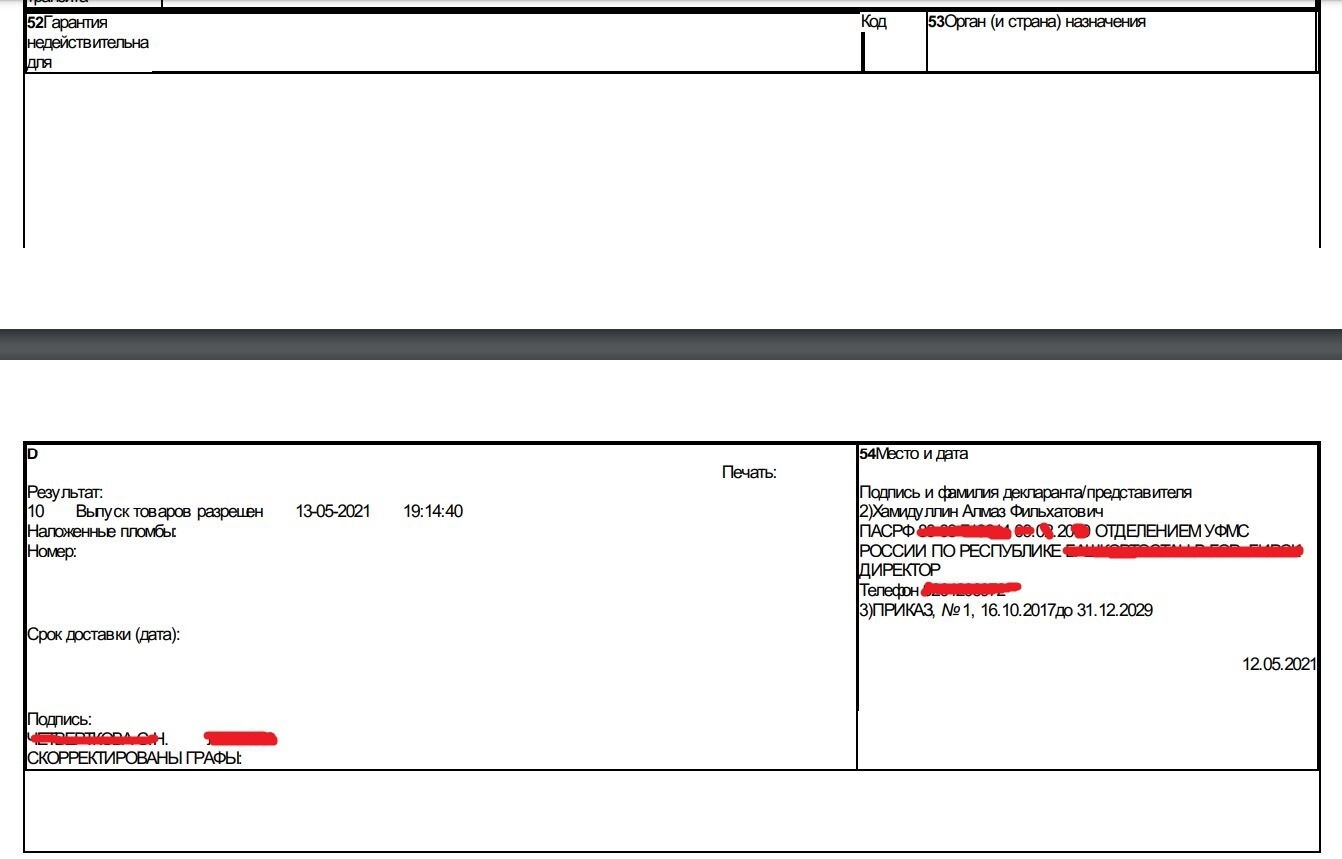

В разделе меню «Декларирование товаров» ЛК edata.customs.ru нажимаете «Новая процедура» и приступаете, собственно к заполнению ДТ. Заполнение ДТ, т.е. что в какие графы вписывать — тема для отдельной длинной статьи (если будет интересно, — соберусь с духом и напишу). Здесь приложу лишь фото как выглядит ДТ, заполненная по документам, приведенным выше и одобренная к выпуску:

Для понимания, о чем ДТ-шка, — куплено 152 процессора фирмы NXP за $781.28 по курсу 74.1567 руб/usd.

В целом, заполнение ДТ — далеко не рокет сайнс, как бы не уверяли вас в обратно брокеры. Все в ней довольно логично (почти все) и просто, нужно лишь вникнуть.

Не ждите, что ДТ одобрят сразу же, как только вы ее подадите. Особенно не стоит на это надеяться в первый раз. Если в ДТ обнаруживаются ошибки, — приходит отказ на оформление ДТ, — тогда приходится копировать ДТ и подавать ее повторно, устранив все замечания, либо приходит запрос на дополнительные сведения, либо запрос на доработку/исправление ДТ.

При подаче ДТ может вывалиться куча сообщений об ошибках, которые вполне информативны и позволяют понять, что нужно исправить в ДТ.

Поэтому, рекомендую для первой ДТ выбрать груз, который вам совсем не горит получить как можно быстрее.

С помощью сервиса edata.customs.ru растаможил уже несколько посылок. В целом решение работоспособное и бюджетное. Все расходы сводятся, по сути, к приобретению ЭЦП или докупке ФТС модуля к имеющейся ЭЦП.

От посылки к посылке прослеживается тенденция к снижению времени, которое затрачивается на одобрение ДТ. Подача первой ДТ заняла — 25 дней. Подача последней — 4, включая прохождение процедуры таможенного досмотра (такое тоже случается, опишу как-нить в отдельной статье), — наверное, единственный случай, когда требуется ножками дойти до таможенного поста. Во всех остальных случаях вся процедура проходит удаленно.

P.S. Напоследок. Не брокер, растаможкой не занимаюсь. Занимаюсь разработкой электроники. Для себя, не на заказ. Кому близка тема разработки электроники — добро пожаловать в телеграм канал — t.me/m2m_telecom.

Особенности декларирования в Таможенном союзе

Таможенный Союз – особая торговая экономическая зона, объединившая пять стран СНГ:

- Российская Федерация;

- Республика Беларусь;

- Казахстан;

- Киргизская Республика;

- Армения.

Для участников Союза территория ТС является единым таможенным пространством. Это значит, что при ввозе или вывозе через границы этих государств на большинство категорий товаров не требуется оформление ТД и не взимаются таможенные сборы.

Особенности декларирования товаров в пределах ТС описаны в Главе I. Инструкции №257. Согласно правовому акту, в РФ и Кыргызской Республике на жизненно важные лекарства декларация заполняется как на один товар при условии, если препараты называются одинаково, имеют одну и ту же форму выпуска и состав.

Если в одной ТД указаны несколько названий товаров, имеющих разные коды ТНВЭД, разрешается прикладывать к декларации перечень товаров с указанием кодов и стоимости без оформления добавочных листов.

При подаче декларации на бумажном носителе с декларанта обязательно потребуют электронную копию. В ТД допускается приложение дополнительных листов для внесения комментариев, замечаний таможенных инспекторов. Такие приложения нумеруются и являются неотъемлемой частью документа. Поэтому их образы также вносятся в электронную версию ТД.

Когда необходимо вносить номер ГТД в счет-фактуру

Согласно законодательству номер ГТД является обязательным к указанию в счете на товар, но при этом указывается не всегда, а только при наличии оснований. Указывать сведения о таможенной декларации необходимо в графе 11. Наименование данной графы с 01.10.2017 – регистрационный номер таможенной декларации.

При этом необходимо учитывать, что данный номер вноситься до отгрузки товара покупателю.

Чтобы вписать ГТД в документ следует выполнить следующие операции:

- Перевозить импорт на территорию российского государства – регистрационный номер указывается в счете в процессе реализации и передаче груза покупателю.

- Переработка импортного сырья – для обоснования внесения номера в счет необходимо установить, что произведенная продукция полностью соответствует по качеству приобретенному сырью, в противном случае, она признается изготовленной на территории России и выполнять внесение согласно законодательству не надо.

- Сырье импортного происхождения, но уже закуплено на территории РФ – в данном случае следует действовать аналогично предыдущему случаю и установить, что уже готовые изделия соответствуют по качеству импортному сырью.

Пошаговые действия по заполнению графы 11 в счете-фактуры:

В случае выяснения, что заполнение фактуры следует совершать с указанием номера таможенной декларации, действуют таким образом:

- Вводиться набор чисел в соответствующую графу счета-фактуры;

- Перепроверяются показатели с первичным документом – 1-я графа таможенной декларации;

- В 10-й графе следует указать страну производителя – этот показатель находиться в 16-й графе декларации;

- При этом если для ввоза сырья использовалось несколько партий однотипного товара, каждая из которых сопровождалась отдельным декларированием, при реализации в счет-фактуру необходимо внести номера всех ГТД.

Таможенный брокер

Участниками процедуры таможенного декларирования товаров могут выступать как сам декларант так и таможенный брокер (если декларант воспользовался его услугами для участия в таможенном оформлении).

Декларант — лицо (физическое или юридическое), которое декларирует товары или лицо от чьего имени которого декларируются эти товары. Правовой статус декларанта закреплен в ст. ст. 126 и 127 ТК РФ.

Таможенный брокер — посредническая организация, совершающая установленные законодательством таможенные процедуры и операции от имени и по поручению декларанта либо другого лица, на которого законодательно возложена обязанность или которому предоставлено право осуществлять таможенные процедуры и операции. Им может быть только российское юридическое лицо, включенное в Реестр таможенных брокеров (представителей). Правовой статус таможенного брокера определен в ст. ст. 139 — 145 ТК РФ. Бланк таможенной декларации непосредственно заполняет работник таможенного брокера — специалист по таможенному оформлению.

Специалист по таможенному оформлению — физическое лицо, обладающее специальными познаниями в области таможенного оформления товаров и включенное в штат сотрудников таможенного брокера. Квалификация и специальные познания специалиста по таможенному оформлению должны быть подтверждены соответствующим квалификационным аттестатом, выданным Федеральной таможенной службой РФ. Программа проведения обязательного квалификационного экзамена для специалистов в области таможенного оформления утверждается Министерством экономического развития и торговли РФ. Правовой статус специалиста по таможенному оформлению установлен ст. ст. 146 — 148 ТК РФ.

Статьи

В случаях отправки нескольких партий товаров, перечисленных в пункте (a) или (b), одновременно, одним и тем же способом, одному и тому же грузополучателю, одним и тем же грузоотправителем суммарная стоимость считается равной общей стоимости этих партий товаров. Представление документального подтверждения должно требоваться от компетентных органов страны происхождения только в тех случаях, когда таможенная служба страны импорта имеет основания для подозрений в мошенничестве. В ТК закреплен приоритет международного договора государства — члена Таможенного союза перед союзным законодательством в той части, которая определяет критерии сведений о стране происхождения товаров.

В последнее время в правоприменительной практике очень часто встречается ситуация, когда сведения, заявленные в грузовой таможенной декларации (ГТД) налогоплательщиков-экспортеров, не соответствуют фактическим данным экспортной операции. Возникающие расхождения могут касаться количества и стоимости реализуемых за рубеж товаров. Причина может заключаться в особенностях отгрузки и транспортировки товаров или условиях заключаемых экспортерами договоров.

Возможность изменения основных классификационных признаков во времени с учетом остальных вышеперечисленных свойств определяет основное назначение этих характеристик — это составляющая часть инструментов таможенного регулирования внешнеторговой деятельности, регулирования товаропотоков в международной торговле. Соответственно, это определяет приоритетность установления и определения классификационных признаков товаров в процессе осуществления таможенных операций. Наряду с этим актуальность проводимых в данном направлении исследований обусловлена увеличением числа выявляемых правонарушений, сопряженных с недостоверным декларированием кода ТН ВЭД ТС и необходимостью разработки единой методической базы и методологии проверки правильности классификации товаров в таможенных целях. В частности, создание и применение разработанной методологии формирования требований к заполнению графы 31 ДТ позволит сократить время на установление классификационных признаков, выявление товаров «прикрытия», формирование вопросов для проведения таможенной экспертизы (в случае ее проведения), подготовку поручения на таможенный досмотр с учетом необходимости и достаточности описания характеристик и свойств товара в АТД.

Электронное декларирование товаров является одним из приоритетнейших направлений таможенной политики в настоящее время. Правовая основа декларирования товаров в электронной форме определена статьями 63 и 124 ТК РФ. В развитие этих основополагающих статей ГТК России Приказом от 30.03.2004 N 395 утвердил Инструкцию о совершении таможенных операций при декларировании товаров в электронной форме. Согласно пункта 4 указанной Инструкции таможенной декларацией, подаваемой в электронной форме, считается электронный документ, представляющий собой совокупность сведений, которые необходимо указывать в письменной таможенной декларации на бланках формы ТД1 (ТД2).

Говоря о существующем сегодня в рамках Таможенного союза порядке заполнения деклараций на товары в части таможенных платежей, хочу отметить, что очень многие аспекты этого порядка были предложены белорусской стороной. Поэтому возьму на себя смелость пояснить логику предложенного порядка. В таможенной декларации подлежат исчислению таможенные пошлины и налоги — это норма Таможенного кодекса Таможенного союза. При этом ТК ТС применительно к каждой таможенной процедуре определяет, у кого, при каких обстоятельствах возникает обязанность по уплате таможенной пошлины или налога, когда она подлежит исполнению и, самое главное, по уплате каких именно платежей эта обязанность возникает. При декларировании, например, угля в таможенной процедуре экспорта будете ли вы в таможенной декларации исчислять НДС? Нет, вы этого не делали ранее и не делаете сейчас, потому что при вывозе товаров об НДС в принципе речь не идет, это ввозной налог. То есть сама по себе общая норма ТК ТС о том, что в таможенной декларации должны быть исчислены таможенные платежи, мало о чем говорит, ведь при ввозе мы не исчисляем вывозные пошлины, при вывозе обычно (кроме реэкспорта) не исчисляем ввозные пошлины и т.д.

Основные виды и формы

Законодательством предусмотрено несколько видов таможенных деклараций:

| Грузовая. | Является самой распространенной ТД. Составляется при реализации экспортно-импортных операций. Ответственным за оформление назначается распорядитель груза – человек, предоставивший груз в таможенную службу. |

| Пассажирская. | Используется в ситуации с перевозом гражданином через государственную границу вещей, которые не используются им для личного пользования. Подобная необходимость обусловлена формированием полной базы данных. |

| На транспортное средство. | Как очевидно, применяется при ввозе или вывозе автомобиля за пределы государства или на территорию России. Причем она необходима не только при обстоятельствах, когда ТС покидает страну навсегда, но также актуально и в ситуациях с выездом на временной основе. |

| Транзитная. | Обязательна при перевозе грузов транзитом или при перемещении товаров от государственной границы к специальному таможенному складу. |

Касательно предусмотренных форм: выделяются лишь письменная и электронная. Все вышеуказанные позиции строго определены в российском законодательстве и должны быть соблюдены неукоснительно во избежание претензий со стороны уполномоченных ведомств.