Проверка полиса осаго по номеру

Содержание:

- Что делать, если проверка не дала результатов

- Откуда берутся подделки?

- Законодательное регулирование и унификация стоимости ОСАГО для всех компаний

- Классы страхования для водителей

- Штрафная линейка КБМ по ОСАГО

- Интеграция 1С 8 и HostCMS

- Проверка по регистрационному номеру, VIN или номеру кузова, шасси

- Пошаговая инструкция как узнать номер

- Поддельный страховой документ – что это и как избежать его покупки?

- Вход в Личный кабинет для владельцев полисов КАСКО и ОСАГО

- Как проверить подлинность полиса ОСАГО?

- Проверка по номеру

Что делать, если проверка не дала результатов

Самое главное – не поддаваться панике. Возможно работник страховой случайно указал не те данные или совершил ошибку: написал не ту букву или число, перепутал регион регистрации транспортного средства, неправильно перепечатал данные из паспорта владельца и/или авто. Также отсутствие результатов может означать, что информация об ОСАГО и ТС еще не внесли в базы. Лучшим решением будет звонок страховщику, где вы сообщите о том, что проверка не дала результатов. Страховая компания обязана инициировать внутреннюю и внешнюю проверки, чтобы выявить причину вашей проблемы.

Если страховщик отказывается выяснять причины и/или разговаривать с вами об ОСАГО, необходимо пойти в ближайшее отделение полиции. Там вас проконсультируют относительно действий, направленных на возврат денег за полис. Также рекомендуют обращаться к адвокату, который возьмет на себя процесс общения со страховой фирмой.

Откуда берутся подделки?

Многие недоумевают, откуда берутся поддельные полисы, и кто берет на себя подобные риски. На практике неоригинальный документ — отличный способ заработка для дельцов «черного» страхового рынка.

Поддельный полис печатается на специальных машинах. По внешнему виду и степеням защиты он не имеет отличий от оригинальных бумаг. Но и это не все. Некоторые бланки способны даже пройти проверку онлайн, ведь они — дубликат существующего полиса.

Рост числа неоригинальных документов вырос после роста тарифов на 40-60 процентов с начала 2015 года. За последующие месяцы на «черном» рынке удалось реализовать от миллиона подделок, что составляет 2,2-2,5% от общего числа страховок.

Главный поставщик «левых» документов — Китай, Польша, Румыния. В отдаленных регионах России (на Дальнем Востоке) перевозка подделок превратилась в бизнес (эту функцию взяли на себя даже челноки).

В центральную часть РФ «левые» документы поступают, минуя Казахстан, поэтому их стоимость выше.

Причина популярности подделок — низкая себестоимость. На изготовление 1000 бланков в среднем уходит 450-500 тысяч рублей. Притом, что стартовая цена одного оригинального полиса — 1300-1500 рублей.

Если реализовать полисы в крупном населенном пункте, то за 1-2 месяца удается заработать полтора миллиона. Прибыль налицо.

Проблема горе-покупателя поддельного полиса в том, что получить выплату не получится. Если автолюбитель приобрел не подделку, а краденый из офиса бланк, то выплата (как это ни странно) гарантирована. Только на практике на один украденный документ приходится десять подделок.

Причину выплат по ворованному полису легко объяснить. Компания-страховщик знает, что документ ворованный, но отказать в выплате не может, ведь «клиент» пойдет в суд и обязательно выиграет его.

Еще один вариант — принцип «сарафанного радио», когда о возможности сэкономить узнают друзья и знакомые, а дальше — по цепочке.

В роли покупателей подделок выступают зажиточные люди, у которых в распоряжении имеется 2-3 авто. У таких автолюбителей просто нет желания тратить средства на приобретение 2-3 полноценных полисов.

Кроме этого, «потребителями» «левака» выступают владельцы Лексусов, Мерседесов, таксисты и молодые студенты.

Что касается законодательства, то контролировать и остановить поток подделок сложно. Периодически в регионах устраиваются облавы, но из-за сложности сбора доказательной базы материал переходит в разряд «отказных».

Единственная надежда на реформы. На практике «черные дельцы» готовы подделать любой документ. Главное — иметь под рукой исходный материал.

Чем сложнее и дороже оригинал, тем выше себестоимость работ и тем ниже доходы нарушителя. Считается, что рынок подделок реально «уничтожить» с помощью QR-кода. Но это не так.

В стране не во всех регионах имеется интернет, поэтому произвести проверку инспектор сможет не везде.

Законодательное регулирование и унификация стоимости ОСАГО для всех компаний

Некоторые считают, что законодательство регулирует обязательность ОСАГО для водителей, стандартные базовые тарифы, а затем страховые компании, получившие лицензию на выдачу полисов, начинают коммерческую деятельность и вправе назначить цены на свои услуги, сами определяют, как рассчитать стоимость страхования.

В результате водитель должен искать максимально выгодные условия и подробную информацию о правилах расчета для каждой компании. Если бы все было действительно так, рассчитать коэффициент заранее и узнать стоимость автостраховки, было бы невозможно. Отчасти этот миф поддерживают сами сотрудники страховых агентств, предлагая рассчитать стоимость предварительно, а затем уже точно. Но только самый опытный агент может рассчитать цену ОСАГО правильно, учитывая все тонкости. Так проще убедить клиента, что они предлагают самые выгодные условия.

Водители выбирают страховщика, исходя из соображений надежности, отзывов по выплатам, наличию связей с автомастерскими и общей эффективности рекламной компании. Цена на базовые тарифы, включая все коэффициенты, унифицирована и не должна отличаться. Вы можете рассчитать стоимость страховки на калькуляторе страховки на сайте РСА для сравнения, чтобы проверить правильность расчетов своих страховщиков.

Если страховая компания рассчитывает стоимость ОСАГО с ошибками в свою пользу, владелец автомобиля или лицо, оформляющее страховку, вправе потребовать компенсацию и упущенную выгоду. В этом отличие ОСАГО – обязательной программы от КАСКО – добровольной системы дополнительного страхования. Действующий полис ОСАГО обязателен для всех автомобилистов, дополнительную страховку КАСКО приобретают по желанию. При возникновении страхового случая нельзя получить страховую выплату по обоим полисам одновременно. Нужно выбирать, по какому полису выплаты и услуги страховой компании будут предпочтительнее. Например, в ОСАГО не включена опция страхования от угона или случайного повреждения автомобиля, вандализма. Для защиты от таких неприятностей требуется полис КАСКО.

Классы страхования для водителей

Большая часть показателей, которые берутся в расчет при определении стоимости страховки, понятна. Например, стаж и возраст водителя зафиксированы в удостоверении, а мощность и тип авто в ПТС. С регионом проживания и планируемым периодом пользования полисом тоже можно разобраться. Вопросы в большинстве ситуаций связаны с КБМ.

Учтем, что раньше этот был загадочный параметр, который, казалось, рассчитывается интуитивно специалистами страховых компаний. Сегодня все более прозрачно. КБМ определяется непосредственно классом водителя ОСАГО. Достаточно узнать индивидуальный показатель и коэффициент определится по схеме.

Классов страхования в 2022 году – 15 уровней. Первым идет М, где величина коэффициента максимальна, а далее от 0 до 13 пункта. При первичном оформлении полиса человеку присваивается сразу 3 класс, чтобы бонус-малус был равен единице. А дальше все будет зависеть от водителя и его стиля. Если он сможет без аварий использовать авто, то каждый год класс будет повышаться, а стоимость страховки снижаться. Но при страховом случае будет произведено понижение класса. Притом, не на единицу, а сразу на несколько пунктов.

Штрафная линейка КБМ по ОСАГО

Существуют специальные штрафные классы, которые присваиваются в результате многократных страховых выплат в течение года. Штрафной коэффициент маркируется буквой «М», от латинского слова «малус» и составляет 2.45. При 4 и более страховых выплатах в течение года, коэффициент «М» присваивается из любого класса.

Обнуление КБМ

Класс индекса бонус – малус теперь привязывается не к автомобилю, а к водителю. Соответственно, при смене автомобиля, а это происходит в среднем раз в 3-5 лет, коэффициент не обнуляется

Для аккуратных водителей это, безусловно, важно. Но и избавиться от повышающего коэффициента со сменой машины не получится

КБМ отслеживается по единой базе при условии своевременного внесения изменений и информации о новых договорах.

Тем не менее, случаи обнуления индекса происходят не так уж редко. Класс КБМ привязан непосредственно к номеру водительского удостоверения. Соответственно, при любых манипуляциях с удостоверением водителя, замене, утрате, КБМ обнуляется. Обнуление происходит, если вы не информируете страховую об изменениях. Или если страховая не передает обновление информации в единую информационную базу РСА. Можно попытаться восстановить водительский безаварийный стаж, если значение индекса КБМ хорошее. Но можно и не восстанавливать, если вы рады избавиться от штрафного коэффициента. В этом случае вам придется начинать с классической единички и, наверное, в новой страховой компании. Хотя страховщики обмениваются информацией через базы, и трюк может не сработать.

Откуда страховые компании знают ваш класс по КБМ

Автоматизированная информационная система АИС содержит данные по всем страховым договорам, заключенным с 2011 года. Страховые компании обязаны передавать данные о заключенных договорах и страховых случаях в автоматизированную базу.

Вы можете проверить действия страховщиков по внесению изменений самостоятельно. Чтобы пробить по базе данные водителя по страховке, воспользуйтесь единой базой РСА. На странице dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm официального сайта РСА расположена форма просмотра и вычисления класса бонус-малус. Форма действует только для водителей с российскими правами.

Возможно, имеет смысл проверять права и стаж безаварийной езды у всех водителей. В страховой полис не вносится информация о классе КБМ, все данные придется проверять в ручном режиме.

В каких случаях можно утратить класс индексирования КБМ

- При замене водительского удостоверения, утере, окончании срока действия удостоверения. Замена удостоверения при смене фамилии – самый вероятный способ утратить КБМ. Чтобы избежать утраты данных и снижения класса, при замене водительского удостоверения, прав, смене фамилии и прочих случаях, сообщайте об изменениях в страховую компанию. Компания должна выполнить внесение измененной информации в автоматизированную базу. Это касается всех водителей, допущенных к управлению транспортным средством.

- Ошибки страховых агентов при оформлении документов. Неправильно оформленные документы могут стать достаточным основанием для невыплаты страховки. При увеличивающейся популярности электронной страховки, шанс неправильного указания года рождения или ФИО при оформлении существенно снижается. Увеличивается риск предоставления подложных и фальшивых документов при самостоятельном оформлении электронной страховки ОСАГО, неточное указание серии автомобиля и года выпуска, что скажется на возможности страховых выплат, но в меньшей степени влияет на коэффициент бонус малус. Только при отказе от страховой выплате и признании страховки недействительной виду подлога документов. О снижении процента выплат в данном случае говорить не приходится.

- Положительный КБМ по ОСАГО аннулируется при перерыве в автостраховании более 1 года. Обнуление КБМ происходит и при заключении автостраховки на срок менее года.

- Ошибки страховой компании. КБМ обнуляется, если страховая не передала данные водительских прав в АИС РСА – союз автостраховщиков. Проверяйте передачу данных в базу при проблемах с лицензированием страховой компании или при прекращении деятельности компании. Они обязаны официально передать дела преемникам и передать все данные в АИС РСА.

- Страховая компания может пересмотреть класс водителя после любого ДТП, в том числе и не по вашей вине.

Интеграция 1С 8 и HostCMS

Интеграции 1С с сайтами очень сложно оценивать, ибо на сайте разработчика CMS, а может, и на странице конкретного модуля, зачастую можно найти инструкцию подключения обмена, но в ходе работы постоянно появляются подводные камни: то одно не выгружается, то другое, порой, кажется, все данные передаются, но документы или элементы справочников не заполняются. А перерабатывать типовой механизм зачастую бывает себе дороже. Причем бывают и ситуации, когда нужно вносить изменения и в 1С, и на сайте. Стоимость таких работ возрастает и встает вопрос о том, нужно ли это вообще. Сейчас я расскажу о том, как мы подключали HostCMS, а в конце статьи приведу результаты обмена.

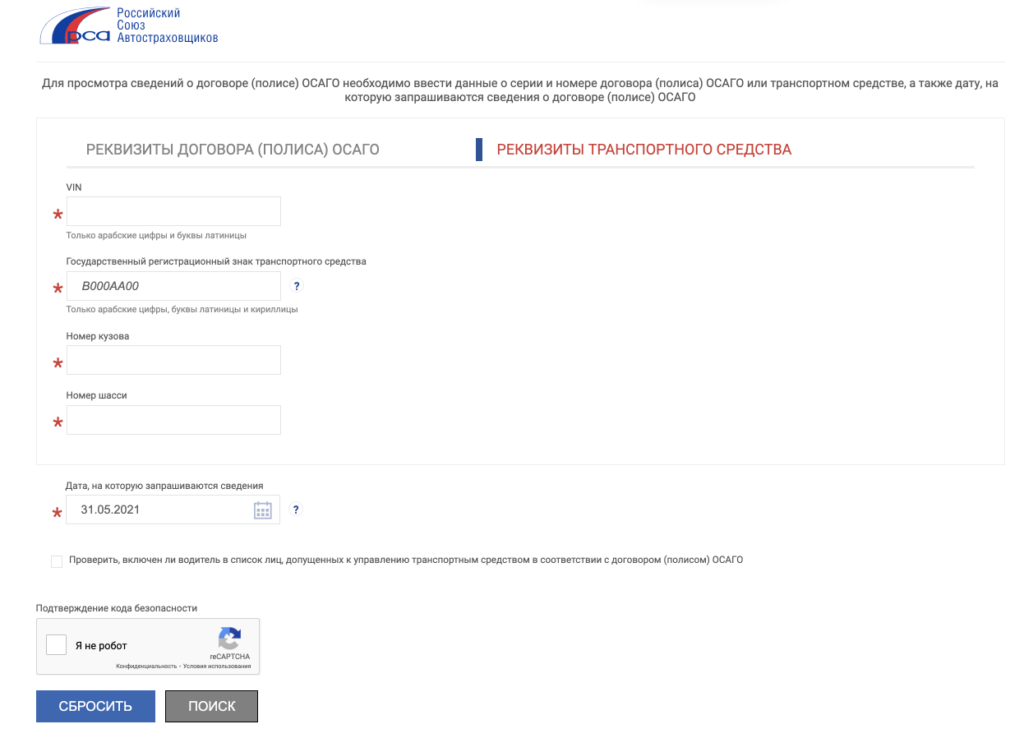

Проверка по регистрационному номеру, VIN или номеру кузова, шасси

В отдельных случаях требуется узнать номер полиса. Это бывает, когда полис утерян и его надо восстановить или когда попавший в аварию страхователь не имеет его при себе, но номер нужен для внесения в извещение о ДТП. Вы можете узнать о наличии «автогражданки» и уточнить номер полиса ОСАГО по данным самого транспортного средства. Для поиска в базе РСА вам придется ввести номера:

- VIN,

- регистрации (водится на кириллице плюс код региона),

- кузова,

- шасси.

В большинстве случаев для получения ответа достаточно лишь одного регистрационного номера автомашины. Но если после его ввода данных о номере страхового полиса не обнаружится, то придется заполнить всю форму

При этом важно помнить, что нельзя исключать возможность случайных ошибок как при заполнении формы запроса, так и оформлении полиса и переносе его данных в базу РСА. Это тоже может стать причиной отсутствия результата после поиска в базе, хотя и является довольно редким явлением

Заполняя форму запроса, обязательно укажите текущую дату. Таким образом, вы узнаете не только номер полиса, но и подтвердите факт его действия на данный момент времени.

По данному запросу можно получить номер и серию полиса ОСАГО, но и сведения о допущенных к управлению застрахованным ТС водителях

Это бывает важно, когда таковых несколько и необходимо точно знать, имел ли право конкретный человек управлять автомобилем. Для получения такой информации следует указать в запросе данные из водительских прав

Введите серию и номер прав — и вам будет предоставлен ответ, допущено ли данное лицо к пользованию застрахованным ТС. Будьте предельно внимательны при внесении знаков. Серия может состоять не только из цифры, но и из букв. Внесение русских букв латиницей может привести к искажению данных и отрицательному результату поиска. Номер всегда состоит из 6 цифр, но их тоже надо правильно ввести.

Следует помнить о том, что только одного номера водительского удостоверения недостаточно для того, чтобы проверить полис ОСАГО и узнать его номер. Если вас интересуют именно эти данные, придется дополнить информацию вышеуказанными сведениями.

Проверка по номеру прав пригодится в случае ДТП, а также позволит проверить правильность внесения данных при оформлении договора страхования и последующих изменений, которые могут вноситься в список лиц, которые допущены к управлению автомашиной. Случайно сделанные страховщиками ошибки искажают данные базы РСА, доставляют массу неудобств автолюбителям при проверке их сотрудниками патрульных служб. При выявлении таких несоответствий обратитесь к страховщикам с просьбой проверить полис и точность данных в базе и при необходимости внести корректировку.

Каждый автовладелец должен помнить, что может легко проверить полис «автогражданки» на подлинность сам, направив онлайн-запрос в РСА. При получении отрицательного ответа он обязан обратиться с данным бланком в свою страховую компанию и потребовать внутреннего расследования. Его служба безопасности займется вопросом легитимности выдачи данного полиса и поиском агентов-мошенников, которые его выписали или подделали. Если компания самостоятельно не сможет решить данный вопрос, то стоит подключить к делу полицию. Но, как правило, любая уважающая себя компания самостоятельно справляется с разрешением подобной ситуации.

Пошаговая инструкция как узнать номер

Чтобы узнать корректные данные страхового медицинского полиса через портал Госуслуг необходимо выполнить строго следовать расположенной ниже инструкции.

Шаг 1

- Введите в браузерной строке название сайта .

- Кликните «Личный кабинет» или кнопку «Войти», которая расположена чуть ниже.

- Укажите логин или данные .

- Введите пароль.

Чтобы полноценно пользоваться всеми государственными услугами, предоставляемыми порталом, необходимо пройти сверку данных. Для этого следует указать номер СНИЛСа и подтвердить свою личность в отделении банков-партнеров, в или через Почту России.

Шаг 2

После авторизации перед вами откроется главная страница личного кабинета портала Госуслуг.

Чтобы найти внесенный ранее номер полиса ОМС вам нужно:

- Найти в правом верхнем углу свою фамилию и инициалы и кликнуть по ним.

- В открывшемся окне нажмите «Документы».

- Посмотрите номер страхового полиса.

16-значный номер высветится сразу на странице под наименованием документа. Никаких дополнительных манипуляций делать не нужно.

Поддельный страховой документ – что это и как избежать его покупки?

С технической точки зрения, подделать е-ОСАГО, с одной стороны, значительно проще, чем традиционный полис в силу более простой формы бланка. Недобросовестный страхователь может создать подобное изображение с минимальными знаниями графических редакторов, но подделка будет разоблачена при первой достаточно тщательной проверке.

В зоне риска и добропорядочные автовладельцы, особенно те, кто плохо знаком с работой в сети Интернет. В поисках ресурса для оформления цифровой страховки такие автомобилисты рискуют попасться на уловки интернет-мошенников, создающих дублирующие сайты известных страховых компаний.Страницы оформлены в корпоративном стиле, содержат всю информацию настоящего страховщика, кроме платежных реквизитов, по которым деньги уходя злоумышленникам. Зачастую подобные ресурсы предлагают куда более низкие расценки и ультра лояльный подход к клиентам с неполным комплектом документов и другими формальными трудностями. Подробнее о том, можно ли сэкономить на страховке, мы рассказывали здесь.

Чтобы избежать покупки поддельного полиса, следует соблюдать следующие правила:

Обратите внимание на электронный адрес сайта – он должен начинаться с префикса «https://». Аферисты могут использовать адрес, отличающийся всего одной буквой в имени или домене

Перепроверьте само написание адреса сайта компании в сторонних источниках, например, через государственные регистрационные ресурсы, упоминания в деловых СМИ. Ресурсы крупных страховых компаний зачастую размещаются в доменных зонах первого уровня (ru, com и подобные).

Перед оформлением цифрового полиса соберите информацию о стоимости страхования вашего авто. В официальных страховых компаниях она не будет значительно отличаться. Не доверяйте чрезмерно «выгодным» предложениям сторонних ресурсов и фирм с малоизвестным названием.

Свяжитесь сотрудниками выбранного сервиса по телефону – он должен быть указан на сайте. Расспросите об условиях и тарифах и поинтересуетесь, сможете ли вы получить бумажный дубликат е-ОСАГО. У легальных компаний эта услуга доступна. Более того, многие из них сами предлагают владельцам цифровых полисов выбрать удобное время и заехать в офис за бланком гособразца.

Важно! По завершении онлайн оформления полиса, вместе с документом на почту должна прийти ссылка на его регистрацию в единой базе союза автостраховщиков. Ее отсутствие должно стать первым тревожным звоночком, не попались ли вы на удочку мошенников.

Что грозит за подделку?

Ответственность за цифровой контрафакт можно условно разделить на несколько уровней:

- Уголовный. Как ни странно, бояться его не следует. Нормы уголовного права относятся непосредственно к подделке бланков строгой отчетности. Подделка цифрового полиса или покупка поддельного по незнанию, что в глазах правоохранителей почти идентично, под нормы УК не подпадают.

- Административный. Управление транспортным средством без действующего полиса ОСАГО, вне зависимости от формы документа и причин его отсутствия, подпадает под санкции ч.2 ст. 12.37 Кодекса об Административных правонарушениях. Штраф составляет 800 рублей.

- Финансовый. Недействительный полис не дает никакой защиты от взысканий пострадавшего при ДТП. Вся ответственность лежит непосредственно на виновнике.

Вход в Личный кабинет для владельцев полисов КАСКО и ОСАГО

В «Ренессанс» у каждого полиса ОСАГО и КАСКО, есть свой кабинет:

- личный кабинет для продление или регистрации полиса ОСАГО;

- личный кабинет для полисов КАСКО.

Личный кабинет для оформления или продления полиса ОСАГО

- действующего телефонного номера или электронного адреса. К этим ресурсам обязательно иметь доступ, так как запрос на подтверждение регистрации отправляется системой практически сразу;

- пароль для авторизации;

- паспортные данные.

Для регистрации в Личном кабинете ОСАГО СК «Ренессанс» следует:

2. Для входа в «Личный кабинет» ОСАГО требуется ввод логина и пароля (возможна авторизация через аккаунт гос. услуг). Если их нет, необходимо нажать на кнопку «Регистрация».

Ренессанс вход в личный кабинет осаго

3. Далее, необходимо ввести данные страхующегося лица: номер телефона, адрес электронного почтового ящика, пароль, ФИО и паспорт.

Как только все сведения будут введены, действие подтверждается указанием символов с изображения – так система ликвидирует случаи автоматической регистрации. Клиент обязательно должен дать свое согласие на обработку информации.

Вводить данные необходимо максимально внимательно: ошибка приведет к невозможности авторизации в Личном кабинете.

Ренессанс регистрация для входа в личный кабинет

4. Теперь, на телефон придет код подтверждения для активации вашего аккаунта.

Активация учетной записи

5. Чтобы войти в личный кабинет, введите только что заполненные данные. (Вход можно осуществить 3 способами, с помощью почты, телефона и гос. услуг).

В Личном кабинете «Ренессанс Страхование» можно заключить новый договор ОСАГО, посмотреть информацию о застрахованных водителей и автомобилей, сменить ФИО, добавить нового водителя и сменить пароль от аккаунта.

Любые трудности регистрации решаются обращением в одно из отделений «Ренессанс Страхования» или звонком на номер горячей линии.

Личный кабинет для проверки полиса КАСКО

Как войти в Личный кабинет «Ренессанс Страхование» для держателей полисов КАСКО:

2. На экране отобразится форма для входа в систему. Новому пользователю сначала нужно зарегистрироваться.

3. После выбора пункта «Регистрация» появится форма для введения данных. Заполнив ее, необходимо дать согласие на обработку информации.

4. Теперь нужно активировать личный кабинет.

6. Регистрация завершена, логин и пароль придут в СМС-сообщении на указанный номер телефона.

7. Войдите в Личный кабинет Ренессанс Страхования и добавьте страховой полис КАСКО.

Войдя в систему, клиент фирмы может просматривать здесь все принадлежащие ему полисы и страховые случаи, наступившие в течение трех последних лет, а также, запланировав посещение офиса «Ренессанс Страхования», в онлайн-режиме выбрать удобную для этого дату.

Как проверить подлинность полиса ОСАГО?

Благодаря современным технологиям проверить действителен ли полис ОСАГО не составит труда — это можно сделать самостоятельно. Проверить можно непосредственно при заключении как по визуальным признакам, так и соответствию указанных в договоре сведений действительности

Среди визуальных признаков следует обратить внимание на следующие:

- размер бланка больше формата А4 (разница около 1 см.);

- наличие водных знаков защиты с логотипом Российского Союза Автостраховщиков, а также с наличием разноцветных ворсинок по всей площади бланка;

- наличие впаянной металлической полоски по левому краю, которая пронизывает бланк по всей длине;

- номер полиса должен содержать ровно 10 цифр, при этом серия для печатных в настоящее время должна быть ЕЕЕ (до 01.05.2015 г. действовала серия ССС) или ХХХ для электронных.

Помимо этого необходимо проконтролировать заполнение всех сведений, а в случаях когда конкретные пункты не подлежат заполнению они должны быть перечеркнуты. Сумма страховой премии, указанная непосредственно в бланке, должна совпадать с фактически оплаченной и соответствовать выписанной в квитанции, которая должна быть выдана в обязательном порядке.

Важную роль в действительности полиса имеет наличие у страховщика полномочий по заключению договоров ОСАГО. Это правомочие подтверждается специальной лицензией, которая на момент оформления должна быть действующей, то есть не должна быть отозвана или приостановлена.

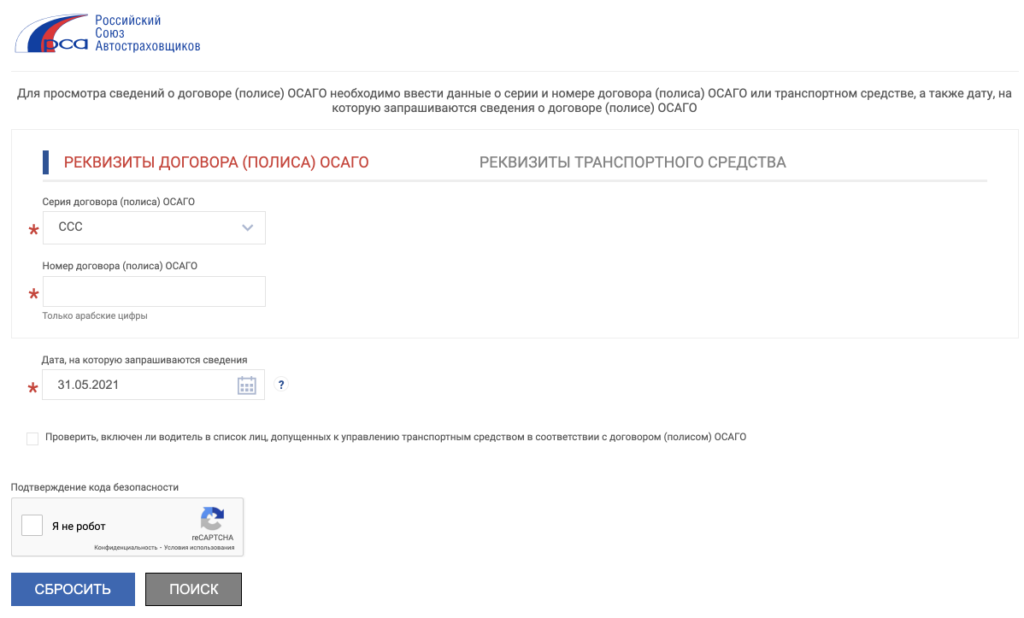

Проверка бланка по номеру

Наиболее простым и точным способом является проверка страхового полиса ОСАГО онлайн в специально разработанной форме на сайте РСА: Для проверки достаточно указать серию, которую необходимо выбрать из предложенных вариантов, и номер договора, а также пройти проверку на подтверждение кода безопасности — для этого необходимо указать код с картинки (каждый раз код подтверждения система выдает новый).

Для проверки достаточно указать серию, которую необходимо выбрать из предложенных вариантов, и номер договора, а также пройти проверку на подтверждение кода безопасности — для этого необходимо указать код с картинки (каждый раз код подтверждения система выдает новый).

Если все сделано верно откроется новое окно, которое будет содержать сведения относительно указанного полиса, содержащиеся в единой базе. Правильным считается статус «Находится у страхователя», при этом должен совпадать срок страхования и наименование страховщика с выданным при заключении.

При проведении запроса сразу после заключения договора ОСАГО система может выдать, что он «Находится у страховщика» — в подобном случае паниковать не следует. Это связано с тем, что сотрудники страховой компании не подтвердили заключение полиса в системе. Если подобный статус числится за бланком выданным достаточно давно, то следует обратиться к страховщику и прояснить сложившуюся ситуацию.

Статусы «Утерян» или «Утратил силу» должны заставить беспокоиться, поскольку они свидетельствуют, что договор на дату проверки недействителен. В этом случае необходимо обратиться к страховщику и в полицию. Приобрести действующий полис в любом случае придется вновь.

- регистрационный знак застрахованного ТС;

- VIN-номер или номер кузова;

- статус договора;

- наименование страховщика.

Достаточно лишь сверить данные из единой базы с печатным бланком и документами на автомобиль. Полис является дубликатом, если сведения относительно ТС не совпадут. В этом случае действовать необходимо так же как и при статусах «Утерян» или «Утратил силу».

Проверка по номеру

Более точно проверить полис вы сможете онлайн на сайте РСА. Здесь придется заполнить предложенную форму, где надо внести серию, номер бланка.

После введения на сайте разового проверочного кода, который появится на картинке, из базы РСА поступит результат поиска. Подлинность полиса подтверждается, если по его номеру выдается статус «Находится у страхователя». Однако вам лучше сравнить наименование страховщика и срок действия договора с теми данными, что указаны в проверяемом бланке. Если что-то не совпадает, возможно, это подделка.

Проверка ОСАГО по номеру на официальном сайте РСА https://dkbm-web.autoins.ru/dkbm-web-1.0/policyInfo.htm

Статус может быть обозначен как «Находится у страховщика». Это еще не означает, что ваш полис подделан или недействителен. Возможно, сотрудник компании просто не подтвердил в единой базе выдачу этого полиса. Однако если такой статус сохраняется уже долгое время, следует прояснить ситуацию со страховщиком, с тем чтобы статус полиса был изменен.

Если при онлайн-проверке база выдается результат «Утратил силу», «Утерян», значит, подлинность или действительность полиса не подтверждена и этот документ на момент проверки силы не имеет. В данном случае целесообразно будет обратиться к представителям страховой компании и сотрудникам полиции, а также купить новый полис ОСАГО, если вы намереваетесь пользоваться своим транспортным средством дальше, не дожидаясь окончания разборок.

Важно помнить, что, несмотря на высокую достоверность такой онлайн-проверки, РСА не может гарантировать защиту от дубликата действующего полиса. Мошенники могут оформить точно такой же документ с тем же номером и теми же сроками страхования, но другое транспортное средство

Тогда при поиске в базе статус полиса будет тем же – «Находится у страхователя», то есть дубликат будет признан программой таким же действительным, как оригинал.

При малейшем подозрении на то, что перед вами дубликат, опять обратитесь к базе РСА и проверьте, какая именно машина была застрахована по данному договору. После заполнения запрашиваемых данных вы получите такие результаты:

- регистрационный номер транспортного средства,

- VIN/номер кузова,

- статус полиса,

- название выдавшей его страховой компании.

При несовпадении полученных сведений и тех, что вы видите в бумажном полисе ОСАГО, обязательно обратитесь к своему страховщику для выяснения обстоятельств и напишите заявление в полицию.