Что такое gap в страховании каско

Содержание:

- Как определить гэп

- GAP-страхование финансовый интерес страхователя или дополнительная трата

- Отказ от GAP

- Типы страховых ГАП-программ

- Условия автострахования GAP

- Законодательные нюансы отказа от GAP страховки

- Что важно знать о GAP

- Страховая сумма и тариф

- GAP и КАСКО

- Особенности GAP-страхования

- Особенности GAP страхования авто

- Что такое GAP-страхование автомобиля

- Есть ли КАСКО, покрывающее износ и УТС без необходимости покупки ГАП?

- Плюсы и минусы

Как определить гэп

Понятие достаточно размыто. Нет точного показателя, позволяющего определить подобные изменения. Поэтому их выявление осуществляется путем визуального изучения графика.

Существенный провал или подъем при открытии торгов можно назвать гэпом

Стоит обратить внимание на пробел, сколько часов или дней прошло. Дополнительно учитывается индекс повышения ил понижения

На круглосуточных биржах, вроде Форекс, гэп тоже определяется визуально. Если на графике появляется резкий скачок или провал, то его можно причислить к данной категории. Но происходит это не так часто и связано с серьезными экономическими и политическими новостями.

GAP-страхование финансовый интерес страхователя или дополнительная трата

При покупке комбинированной добровольной страховки водителю могут предложить дополнительный продукт – GAP-страхование. Что это? Такая мера – «комплектация» КАСКО программой GAP – позволяет максимально расширить защиту финансовых интересов водителя.

Как работает GAP-программа страхования?

В расшифровке аббревиатура читается как Guaranteed Asset Protection. Обычно это переводят как «гарантированная стоимость ТС». На деле это означает, что при потере имущества – транспорта – за счет действия GAP-программы водитель получит компенсацию его стоимости по КАСКО без учета износа.

Почему это важно?

- В большинстве страховых компаний принято считать, что как только машина выезжает из автосалона, она теряет 20% стоимости.

- В первый год использования ТС его рыночная цена снижается на 10-18%, на них будет скорректирована и сумма выплаты по КАСКО.

- За три года эксплуатации все машины категории «эконом» теряют в цене от 30% и больше.

На деле это означает, что без расширенного страхования при угоне автомобиля ценой в миллион рублей на первом году пользования водитель получит поКАСКО только 800-900 тысяч рублей. Чего не хватит на покупку аналогичного ТС. А с GAP страхованием его выплата вырастет до изначального миллиона – суммы на момент заключения полиса.

Особенности GAP-программы

Есть несколько условий, которые водителю полезно знать о GAP:

- программа покупается только к КАСКО;

- выплата разницы (между ценой авто с износом и без) осуществляется отдельно;

- распространяется страховка GAP только на риски тотальной гибели машины или ее угона;

- GAP может обойтись в 0,5-1,5% от стоимости автостраховки.

Считается, что более всего такая программа полезна и удобна покупателям авто в кредит или лизинг. И в этом есть зерно истины. Во-первых, при оформлении ТС в залог любой кредитор потребует заключения КАСКО.

Во-вторых, при потере автомобиля в этом случае заемщик теряет не просто ценное имущество, он остается должен банку, а GAP-страхование решает проблему 100%-го возмещения по КАСКО и выплаты кредита (как минимум).

В чем преимущества GAP-страховки?

Тем не менее нельзя сказать, что такой страховой продукт актуален только для залоговых машин. На самом деле он несет свои плюсы всем пользователям транспорта, которые заключают КАСКО от полной гибели, ДТП и угона. Какие?

- При оформлении GAP-продукта можно заключить оба договора – по КАСКО и GAP не на стандартный год, а на три года. То есть де-факто зафиксировать цену автомобиля (сумму выплаты) на весь этот срок.

- Гарантия возмещения стоимости автомобиля без учета износа по КАСКО – это уверенность в том, что при потере имущества человек сможет восполнить ее в эквиваленте. Он платит плюс 1% от цены договора, чтобы не потерять 30% от цены машины.

В переводе на деньги второй момент выглядит еще интереснее. Например:

- есть машина ценой в миллион рублей;

- цена КАСКО от угона, ДТП и полной гибели для нее составила 52 000 рублей;

- стоимость GAP – 5200;

- износ за первый год пользования установлен на отметке в 20%;

- угон случился под конец первого года страхования.

Сумма возмещения для клиента составит 800 000 рублей – и это максимум. А за плату в 5200 он сможет дополучить еще 200 000 рублей.

Откуда программа гарантированного возмещения пришла в Россию?

Можно сказать, что для дорогого авто (когда и 10% его стоимости – это сотни тысяч рублей учтенного износа по КАСКО) такая форма расширенного страхования наиболее выгодна. Но это будет не совсем правильно.

Во-первых, потеряв машину, доплачивать даже 5000 за кредит на ее покупку никому не понравится (тогда как можно за 800 рублей эту сумму получить по GAP-страховке).

Во-вторых, дешевые машины и авто средней стоимости угоняют втрое чаще, чем люксовый транспорт.

Именно эти моменты, кстати, и легли в основу разработки программы гарантированной стоимости авто, которую часто называют КАСКО без износа. В Россию она пришла недавно – в кризисный момент 2008 года. А родиной продукта стал сектор финансовых услуг промышленной Северной Америки.

Там страховщики впервые предложили фиксировать стоимость авто при полной гибели – но только для залоговых машин. Что было актуально, так как в США 80% новых авто продаются в кредит. Первоначально GAP Insurance распространялось только на дорогой транспорт – так компании защищали себя от частых выплат.

Со временем продукт эволюционировал до того, что мы видим сегодня. По программе страхуются машины любой стоимости, практически любого возраста. Хотя, признаться, в РФ эта практика пока только набирает обороты.

Отказ от GAP

Услуга gap-страхования зачастую предлагается сотрудниками кредитных организаций в качестве дополнительной. Оформляя автокредит, а вместе с ним и навязанную страховку gap, водитель не задается такими вопросами как: Возможен ли отказ от данной услуги? Или возможно ли расторжение договора страхования?

Прекращает же свое действие договор gap-страхования в случаях:

- истечения срока действия Договора;

- исполнения Страховщиком обязательств по Договору;

- смерти Страхователя или ликвидации Страхователя – юридического лица;

- прекращения деятельности Страховщика или его ликвидации в связи с прекращением действия (или отзывом) лицензии;

- обращения взыскания на ТС по решению компетентного органа;

- Договор страхования прекращается досрочно, если возможность наступления Страхового случая отпала. Страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

Также, страхователь вправе отказаться от Договора страхования в любое время в одностороннем порядке, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам иным, чем страховой случай.

При досрочном расторжении Договора страхования по инициативе страхователя уплаченная страховая премия не подлежит возврату (в соответствии с п.3 ст.958 Гражданского кодекса Российской Федерации), если договором либо соглашением сторон не предусмотрено иное.

Речь идет об опции к добровольному страхованию, поэтому необязательной. С другой стороны, покупать КАСКО иногда просто требуют арендаторы и кредиторы (банки). И если в полис уже включено дополнение (внимательно читайте и корректируйте договор сразу), приходится задуматься над тем, как отказаться от GAP-страхования. Ведь навязанные услуги нам ни к чему.

В ст. 958 ГК указаны случаи, когда возможно досрочное прекращение договора страхования. Они должны быть перечислены и в договоре.

Возврат части денег (за вычетом периода действия договора) возможен после досрочного погашения кредита. В этом случае необходимо направить СК заявление и документ о погашении кредита заказным письмом с уведомлением. Можно расторгнуть сам договор КАСКО, но стоит ли это делать?

Есть еще одни способ, как отказаться от GAP-страхования. Российское законодательство запрещает обуславливать получение одних услуг приобретением других. Нужно направить страховщику претензию с указанием на обстоятельства, подтверждающие навязывание услуги (например, свидетельские показания или запись разговора с сотрудником СК). При отказе можно обращаться и в суд.

Типы страховых ГАП-программ

Некоторые конторы предлагают ГАП в качестве отдельного страхового товара, но порой эта возможность уже входит в базовый КАСКО-полис. Если это так, добровольно застраховать технику и приобрести дополнение в разных организациях не выйдет. Но при желании можно отыскать компанию, где GAP-поддержка не имеет связи с КАСКО. Покупка указанных страхований в различных конторах будет повышать общую сумму полисов.

Приобретение отдельного GAP-полиса потребует двухразового диагностического теста автомобиля до получения страховки. Менеджеры компании непременно затребуют осмотр техники, даже в ситуации, когда добровольный полис уже приобретен в сторонней организации.

Что касается стоимости, этот параметр определяется каждой фирмой отдельно. Средняя сумма за подобное дополнение – 1-2% от застрахованной цены машины. Общая тарификация зависит от статистики краж и присутствия противоугонных механизмов. Также некоторые организации берут в учет убыточность по ситуациям конструктивной несостоятельности техники.

Выше всего цена полиса, если автомобиль входит в число часто угоняемых, и никак не защищен от кражи на аппаратном уровне. Многие ситуации страхования не предполагают воздействие стажа и возраста шофера, но некоторые конторы могут опираться и на эти сведения. Снижение тарификации ГАП-страховки возможно путем приобретения дополнения совместно с КАСКО-полисом. Стоимость находится под влиянием оборудования машины противоугонными механизмами из числа рекомендованных конкретным страховщиком.

Уменьшить цену страхования позволит снижение лимита ответственности конторы, но данная методика идет вразрез с ключевым предназначением ГАП, так что использовать ее следует только в крайних ситуациях. Кроме того, такой способ будет бесполезен, если нужно застраховать залоговый автомобиль.

Условия автострахования GAP

Основные принципы дополнительной страховки ГАП включают следующие критерии:

- выгодно;

- добровольно;

- законно.

С полисом добровольного страхования ГЭП владелец транспортного средства получает компенсацию при наступлении страховой ситуации:

- ДТП с критическим повреждением автомобиля;

- поджог, взрыв или пожар, связанный с техническими проблемами машины;

- угон, когда не удалось обнаружить автомобиль или он найден с повреждениями, не позволяющими произвести ремонт и вернуть его в эксплуатацию;

- природные или другие катаклизмы;

- падение на автомобиль тяжелых объектов, предметов.

GAP позволяет владельцу защититься от риска угона, потери своего транспортного средства. Страховка полностью компенсирует его стоимость. Это дает уверенность в финансовой защите в случае чрезвычайных происшествий.

Срок действия ГАП определяется периодом КАСКО и предельным возрастом автомобиля. Если страховая компания не заключает договор с владельцами транспортных средств возрастом более пяти лет, то при наступлении данного временного рубежа GAP автоматически прекратит действие. Поэтому можно заключить долговременный договор без необходимости регулярного продления. Пролонгация ГЭП проводится после технического осмотра и оценки автомобиля.

Дополнительную страховку можно приобрести, если ваш автомобиль отвечает следующим требованиям:

- возраст – не старше пяти лет;

- пробег – не выше ста тысяч километров;

- стоимость – не более шести миллионов рублей.

В процессе оформления полисов страховщики имеют право изменить одно или несколько требований. Условия всегда оговариваются индивидуально.

Оформление дополнения GAP возможно только владельцами автомобилей в течение первого года после покупки ТС. При этом машины должны быть в исправном состоянии и на ходу.

Возмещение по страховке производится после уведомления страховщика о наступлении страхового случая. В компанию подается заявление о возмещение убытков. Деньги могут быть выплачены на руки владельцу или переведены на счет / банковскую карту.

Законодательные нюансы отказа от GAP страховки

Популярными для потенциальных страхователей являются вопросы, можно ли вернуть страховку GAP после её оформления, допустимой или нет считается возможность отказа от этой опции при приобретении КАСКО. Попробуем разобраться в каких ситуациях ответы на эти вопросы положительные, а когда предполагают исключительно отрицательный вердикт. GAP страховка, так же как и полис КАСКО заключается на добровольных началах, потому заставить автовладельца покупать расширение, согласно законодательству РФ, организации не имеют права. Исключением являются ситуации, когда автомобиль приобретается в кредит. При автокредитовании банк, как уполномоченная сторона, требует оформление КАСКО на товар, с целью защиты залоговых денег. В свою очередь, приложение не входит в перечень обязательных банковских условий для выдачи кредита. Нередкими являются прецеденты, когда страховая организация «навязывает» расширение, предоставляя его как неотъемлемую опцию. В таких ситуациях потребителю стоит внимательно изучить условия, прописанные в полисе автострахования ещё до его подписания, в случае несогласия обратиться в иную страховую фирму или решить вопрос с представителями компании, основываясь на законодательную базу, где указана возможность отказаться от необязательных услуг.

Бывают ситуации, когда клиент при покупке машины, оформляя автокредит и страховые документы, в силу усталости, невнимательности или эйфории от нового автомобиля подписывает бумаги, а понимает, что заверил своей подписью, уже дома, после детального ознакомления с ними. Подобные прецеденты порождают вопросы, как вернуть по автокредиту GAP страхование, можно ли разорвать договор. Ответы на эти вопросы дают нормативные документы, которые позволяют в течение пяти рабочих дней расторгнуть договор, если он ещё не вступил в силу, а именно страховой случай не наступил. Иногда организации не идут на контакт, потому рационально будет заручиться поддержкой опытного юриста для достижения положительного результата.

Что важно знать о GAP

- Машину по КАСКО всегда страхуют только с учетом износа.

- График процента ежегодного износа автомобиля у каждого страховщика свой. При выборе страховки КАСКО рекомендуем сверить графики износа у нескольких страховых компаний.

- Страховка GAP действует только при угоне или полной гибели автомобиля и только совместно с основной страховкой КАСКО.

- GAP страхование можно оформить и на подержанный автомобиль. Он также должен быть застрахован по КАСКО, быть не старше пяти лет и иметь пробег не более 100 000 километров.

- Стоимость GAP страховки варьируется от 0,2% до 2% и зависит от многих факторов. Страховщики учитывают марку автомобиля, а точнее, статистику её угонов, наличие установленного на автомобиле спутникового слежения, наличие охраняемой стоянки, водительские характеристики владельца авто и прочие условия, способные защитить автомобиль от угона и гибели.

Кому подходит GAP страховка? Пожалуй, всем автовладельцам, которые приобретают КАСКО.

Но больше других о GAP стоит задуматься:

- Владельцам дорогих автомобилей. Чем больше стоимость машины, тем большую сумму можно недополучить за износ. Пример: у владельца машины стоимостью 5 000 000 руб. износ за год составит 10% — 500 000 руб. А страховка GAP при максимальной стоимости равна 100 000 руб. В случае угона или утраты дорогого авто разумный водитель сэкономит 400 000 руб. И это при износе всего в 1 год.

- Владельцам кредитных автомобилей. Первые несколько лет кредитор выплачивает банку проценты, а не стоимость автомобиля. И если машину угонят в первые два года, а у вас еще и страховки на износ нет, то придется еще долго выплачивать банку за уже несуществующее транспортное средство.

Приобретение КАСКО для кредитных авто обязательно, а GAP — нет. Но мы очень рекомендуем купить GAP плательщикам автокредитов, чтобы однажды не попасть в долговую яму.

Главные плюсы страховки GAP:

- 100% компенсация стоимости автомобиля с приобретением недорогого полиса GAP.

- После утраты можно сразу приобрести новую машину в том же ценовом диапазоне.

- Кроме необходимости приобрести полис КАСКО, нет никаких ограничений для приобретения GAP.

- Некоторые страховые компании предлагают GAP страховки для лизинга и приобретения грузовых автомобилей.

Страховая сумма и тариф

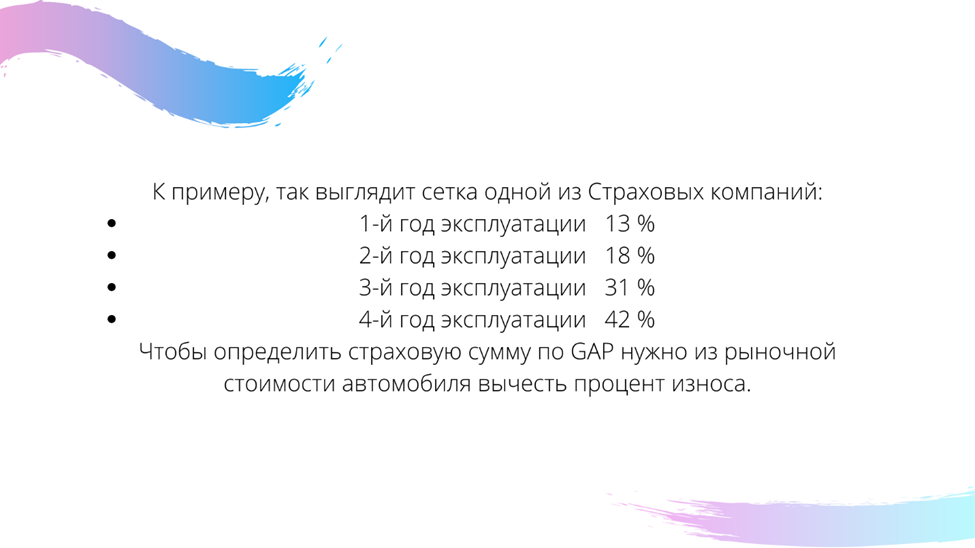

Только с полисом КАСКО возможно оформить страхование GAP. Вы можете приобрести эту страховку позже и даже в другой страховой компании. Страховой рынок предлагает множество вариантов. Поскольку все страховщики по-разному относятся к амортизации, применяются разные условия страхования GAP. Вам необходимо будет просмотреть сетки ставок амортизации каждой страховой компании. Эта сеть включена в правила страхования КАСКО. В интересующей вас страховой компании вы сможете их запросить.

Например, новый автомобиль за 1 000 000. На третий год его рыночная стоимость будет ‒ 690 000. В случае, если автомобиль угонят, то выплата ‒ 614 000. (42%-31%=11%) Страховая сумма по полису GAP ‒ 75 900. Но, конечно, это будет зависеть от условий конкретного страховщика.

Таким образом, выплачиваемая сумма будет зависеть от процента амортизации в соответствии с сеткой страховщика.

Тариф также различается в страховых компаниях и составляет от 0,3 до 1,7% от рыночной стоимости автомобиля. В данном примере стоимость полиса может варьироваться от 2 070 рублей до 11 730 рублей в зависимости от тарифа конкретной страховой компании, марки и модели транспортного средства, а также от группы риска.

Для большего количества угнанных брендов и условия страхования будут особые. Например, страховая компания возьмет ваш автомобиль на страхование, если установлена рекомендованная спутниковая система или есть охраняемая стоянка для ночного хранения. В полисе это будет написано в графе «особые отметки».

Страховщикам больше не нужно вручную рассчитывать амортизацию и затраты. Все тарифы и стандарты есть в системах B2B, которые автоматически рассчитывают тарифы КАСКО, GAP и другие дополнительные опции, а также плату за кражу и полную гибель.

Почему страховка GAP в салонах может стоить несколько десятков тысяч?

Все просто, в таких договорах как правило “вшито” крайне высокое вознаграждение автодилера, которое может доходить до 90% от стоимости полиса. Поэтому цена и оказывается завышенной. Часто данную страховку используют при продаже новых машин, чтобы завуалировать якобы “скидку” на “90 тыс рублей”, если купить “страховку GAP за 100 000 рублей”. Получается примерно около 10 000 рублей, плюс-минус.

GAP и КАСКО

GAP страховка неразрывно связана с КАСКО. И эта связь заключается в следующем.

При расчете размера страховой выплаты по КАСКО любая страховая компания обязательно учитывает амортизацию автомобиля.

За первый год эксплуатации он теряет 20 % своей первоначальной цены, во второй – еще 10–15 %. Затем каждый год стоимость автомобиля будет неизбежно снижаться на 10 %.

Таким образом, при гибели автомобиля и при выплате полного возмещения по КАСКО владелец все равно не сможет получить сумму, равную первоначальной стоимости.

Именно для того, чтобы покрыть или максимально сократить эту разницу между ценой нового автомобиля и суммой страховой выплаты, и существует GAP страхование.

Рассмотрим простой пример. Предположим, некто приобрел новый автомобиль за 1000000 рублей и оформил полис КАСКО. Через некоторое время случается большая неприятность – автомобиль гибнет в аварии или его угоняют.

Страховая компания выплачивает возмещение по полису КАСКО с учетом износа в сумме 800000 рублей. Однако, если владелец еще при покупке транспортного средства заключил договор GAP страхования, то разница в размере 200000 рублей также будет ему возмещена.

При этом надо понимать, что фактически амортизация начинает учитываться, как только транспортное средство выезжает за двери автосалона.

То есть, даже если машина будет угнана через несколько часов после покупки, то выплата по КАСКО составит лишь 80 % от первоначальной стоимости автомобиля.

Стоит отметить, что под понятием «гибель автомобиля» подразумевается не только то, что он не подлежит восстановлению в случае аварии, но и то, что его восстановление возможно, но нецелесообразно по финансовым соображениям.

Существует 2 типа GAP страхования:

- финансовый. Такой тип страховки применяется, если автомобиль куплен в кредит. В этом случае владелец получит сумму, равную разнице между выплатами, которые будут сделаны по договору КАСКО, и суммой оставшейся задолженности перед банком;

- инвойс. Владелец получает сумму, равную разнице между выплатой по КАСКО и стоимостью другого автомобиля той же модели.

Таким образом, при одновременном оформлении полиса КАСКО и GAP страховки в случае потери автомобиля владелец получит его полную стоимость без учета амортизации. Чаще всего таким страховым продуктом пользуются те, кто покупает машину в кредит.

Такая дополнительная мера защиты позволит стабилизировать финансовое состояние в случае ущерба и покрыть задолженность перед банком.

Однако перед приобретением продукта стоит уточнить, принимает ли его кредитная организация. Стоимость страховки такого типа обойдется в сумму, равную от 0,5 до 1,5 процентов от стоимости КАСКО.

Эта величина страхового взноса устанавливается страховой компанией и зависит от марки машины и ее места в рейтинге «угоняемости». Стаж вождения, возраст и прочие характеристики страхователя на эту сумму не влияют.

Особенности GAP-страхования

GAP двулик, но не в плане обмана, а в том, что если оформляется вместе с полисом КАСКО – это всего лишь страховая «оговорка» — одно из дополнительных условий страхования. Если полное КАСКО (застрахованы оба риска и «Угон» и «Ущерб») оформлено в одной страховой компании, а GAP-страхование оформлено другим страховщиком, то оно имеет все признаки отдельного договора страхования.

В случае угона (хищения) ТС условия программы GAP вступят в силу только при условии наличия полиса полного КАСКО.

GAP-страхование – это довольно редкое явление на страховом рынке России. Немногие страховые организации имеют в своем портфеле такой продукт. Рассмотрим подробнее, что скрывается под этим не очень понятным названием — «Гарантия сохранения стоимости». Для этого стоит напомнить, что в КАСКО имеют место такие понятия как полная гибель застрахованного имущества при угоне (хищении) и/или полное его уничтожение в результате иного страхового случая (с остатками или без оных) и/или экономическая нецелесообразность восстановления (ремонта) имущества, которую каждый страховщик прописывает в правила страхования по-своему. Традициями страхового оборота принято считать нецелесообразным восстанавливать имущество, только в том случае, если затраты на его ремонт превышают 2/3 его первоначальной и/или застрахованной стоимости.

Однако, даже если авто было застраховано прямо в автосалоне на его полную действительную стоимость, то владелец полиса полного КАСКО никогда не получит страховую выплату в размере, в котором ее хватило бы на приобретение аналогичного нового транспортного средства, кроме нескольких исключительных случаев, а именно:

- если договор страхования действовал до наступления страхового события менее месяца и износ страховщиком не начислялся;

- если цены на аналогичное ТС за прошедшее время не выросли или тем более снизились;

- если выплата произведена на первом году страхования (иногда это возможно на 2-ом году), а у владельца машины имелся полис GAP-страхования.

Главная причина такого положения дел конечно износ автомобиля. Кроме того, страховая сумма, которая не может превышать действительную стоимость ТС, ежегодно становится все меньше и меньше стоимости его в новом состоянии, но только в том случае, если цены на новое авто не «упадут» в 1,5 – 2 раза и страховщики «на страже» сразу же уменьшают страховую сумму. То есть уже 2-3 летняя машина может стоить на 1/3 меньше. Эту разницу и покрывает выплата по полису Гап-страхования.

Действует следующий порядок:

- происходит оплата по полису КАСКО;

- определяется разница между стоимостью данного ТС в новом состоянии и выплаченной по КАСКО суммой, и она сравнивается со страховой суммой (лимитом ответственности) по полису ГСС;

- производится выплата наименьшей из вышеуказанных двух сумм.

В страховых компаниях выплат в размерах больших, чем страховая сумма (лимит ответственности) по договору страхования (страховому полису) не существует.

Особенности GAP страхования авто

Аббревиатура GAP дословно расшифровывается как «guaranteed asset protection», что означает в переводе на русский «гарантия сохранения стоимости». GAP страхование представляет собой особую программу расширенной финансовой защиты транспортного средства, находящегося в залоге в процессе его эксплуатации. Фактически данный страховой продукт позволяет зафиксировать первоначальную цену автомобиля на момент страхования и при выплате возмещения по каско после наступления страхового случая, возместить потерю в выплатах, равную сумме физического износа автомобиля. Главным условием выплат по GAP является наступление страхового случая по риску «угон» или «полная гибель транспортного средства».

Виды GAP страховок

Страховые компании могут предложить GAP как отдельный вид страхования или как дополнительный, включенный в полис каско. Последнее не позволит оформить эти страховки у разных страховщиков, то есть выбрать более выгодный финансовый вариант. Компании предлагают два вида страховок:

- Return to Invoice;

- Financial.

Особенности первого вида в том, что страхователь получит выплату, равную разнице первоначальной стоимости авто и фактически выплаченной суммы возмещения. Второй — финансовый вид — применяется только для автомобилей, взятых в кредит. Он покрывает разницу между ценой транспортного средства и суммой, уже выплаченной банку по обязательствам. Эта выплата поможет погасить оставшуюся задолженность в кредитной организации.

GAP и каско

GAP страховка вступает в силу только в случае полной гибели или угона автомобиля. При выплате компенсации по каско из первоначальной стоимости транспортного средства будут вычтены расходы амортизационного износа, то есть конечная сумма возмещения окажется ниже стоимости нового автомобиля. GAP покроет эту разницу в полном объеме.

Пример использования GAP

Клиент купил в кредит машину стоимостью 500 000 руб. Он заключил со страховой компанией договор автокаско и купил полис GAP на срок 4 года. Через 1 год и 8 месяцев его авто угнали. Выплаты по каско с учетом амортизации составили 410 000 руб. Этой суммы было недостаточно для покупки нового автомобиля с похожими характеристиками и на погашение кредита. Услуга страхования GAP позволила восполнить амортизационные вычеты и клиент получил дополнительные 90 000 руб.

Страхователь не может оформить полис GAP-страхования по продленному или вновь заключенному договору автокаско — для подключения к программе необходимо иметь действительный полис каско, заключенный в момент покупки автомобиля. Возмещение по GAP может быть использовано исключительно с целью погашения задолженности по автокредиту либо для покупки нового транспортного средства взамен похищенного. Страхователь имеет возможность ежегодно продлевать полис либо в момент заключения договора оформить его не на один год, а на несколько лет.

Преимущества и недостатки

Несмотря на привлекательность условий данной программы, GAP-страхование все еще остается недостаточно развитым направлением на российском рынке

Большинство страховых компаний с осторожностью предоставляют данную услугу, максимально ограничивая условия ее применения, что еще больше тормозит процесс популяризации данного вида страхования. В отличие от зарубежного рынка, многие российские страховщики вводят массу ограничений по программе GAP-страхования, среди которых:

- Ограниченный срок оформления полиса (в пределах 3 первых месяцев после покупки авто);

- Ограничение лимита по максимальному размеру выплаты;

- Дополнительные ограничения для подержанных автомобилей: это должны быть автомобили моложе 5 лет, пробегом до 100 тысяч км, и первоначальной стоимостью не более 6 млн руб.;

- Ограничение марок авто, подлежащих страхованию — некоторые компании предоставляют возможность страхования по программе GAP только для иномарок.

Преимуществом страховки является то, что это вид полиса, который покрывает амортизационный износ авто. Он является выгодным вариантом при кредите, поскольку позволяет покрыть его полностью в случае угона или гибели. Наличие несомненных плюсов для клиентов в виде максимально полной финансовой защиты дают надежду на то, что ситуация на страховом рынке России изменится, и это стимулирует рост популярности программы GAP-страхования.

Что такое GAP-страхование автомобиля

В точном переводе с английского языка эта аббревиатура расшифровывается следующим образом:

- Guaranteed — гарантия;

- Asset — стоимость;

- Protection — сохранение.

Механизм действия программы заключается в том, что существует условная и рыночная стоимость автомобиля. В первом случае берется в расчет чисто математическая составляющая.

Состоит она в том, что цена транспортного средства уменьшается по таким временным критериям:

- сразу после покупке в салоне — 20%;

- первый год службы — 15%;

- 2-5 год — по 10% за каждый.

Такие показатели носят субъективный характер, так как не учитывают пробег, условия эксплуатации, хранения и обслуживания. В результате практически новая машина, проехавшая 10 000 км, через 3-4 года теряет половину своей реальной цены.

Что касается рыночной стоимости, то она может сильно отличаться от страховочной, так как оценке подлежат все узлы и агрегаты техники, начиная от покраски и заканчивая силовой установкой. В большинстве случаев у аккуратных водителей машина находится в хорошем техническом и эстетическом состоянии.

Отвечая на вопрос: что такое GAP страхование, следует отдельно остановиться на его принципах:

- добровольность;

- прозрачность;

- объективность;

- четко выраженная позиция участников соглашения;

- законность;

- взаимный учет интересов;

- взаимовыгода.

Есть ли КАСКО, покрывающее износ и УТС без необходимости покупки ГАП?

Существуют программы КАСКО с учетом УТС, а также выплатой без износа деталей. Более того, уже наработана судебная практика взыскания УТС вместе со страховым возмещением даже в том случае, если в тексте договора этот риск находится в разделе исключений в выплатах.

Согласно ГК РФ, утеря товарной стоимости считается реальным ущербом страхователю, а значит, подлежит взысканию.

Увеличить возможную выплату также может нулевая франшиза и постоянная неагрегатная страховая сумма, прописанная в договоре (неуменьшающаяся по каждому страховому случаю).

Но все эти дополнительные опции увеличивают размер страхового платежа, что не всегда выгодно заемщику или лизингополучателю.

Поэтому опция ГАП для российского рынка скорее маркетинговый прием, чем реальная польза и выгода, так как можно найти обчный полис КАСКО с тем же покрытием – выплата УТС, годных остатков и без учета износа. Такой полис будет дороже обычного.

Сегодня при кредитовании включают в договор как можно больше опций и видов защиты: страхование жизни и здоровья, от несчастного случая, КАСКО и ГАП, какрта помощи на дорогах, и новинка – оформляют небольшие инвестиционные вклады!

Плюсы и минусы

Несмотря на то что дополнительные компенсационные выплаты для современных россиян никогда не станут лишними, такая программа имеет ряд плюсов и минусов. Изучив вышеуказанную информацию можно сделать вывод, что плюсом такого дополнительного страхования являются тот факт, что оно покрывает разницу между стоимостью авто и его ценой вследствие износа на момент появления последствий, покрываемых страховым полисом. Однако не всегда разница будет покрыта полностью, что является минусом.

Важно! Следует знать, что чем больше цена автомобиля, тем быстрее снижается сумма и разница более заметна, чем у дешёвых авто. Причина такого исхода заключается в том, что большинство компаний, оказывающих услуги, устанавливают тарифы, которые являются лимитом максимальной цены подлежащей выплате

Ситуация, когда компания полностью возмещает разницу относится только к тем машинам, которые были оформлены в течение года после покупки, для других дело обстоит иначе. Исходя из подсчётов, денежная сумма, которая может быть выплачена, уменьшается с каждым годом, а значит, чем больший срок прошёл, тем меньше денег получит автолюбитель

Причина такого исхода заключается в том, что большинство компаний, оказывающих услуги, устанавливают тарифы, которые являются лимитом максимальной цены подлежащей выплате. Ситуация, когда компания полностью возмещает разницу относится только к тем машинам, которые были оформлены в течение года после покупки, для других дело обстоит иначе. Исходя из подсчётов, денежная сумма, которая может быть выплачена, уменьшается с каждым годом, а значит, чем больший срок прошёл, тем меньше денег получит автолюбитель.

Также, для получения денежных компенсаций по причине угона, необходимым является установка охранной системы, из-за чего человек несёт лишние затраты.